2026年5月現在、私のSBI証券口座にある新NISAの含み益は3銘柄合計で8万円を超えています。

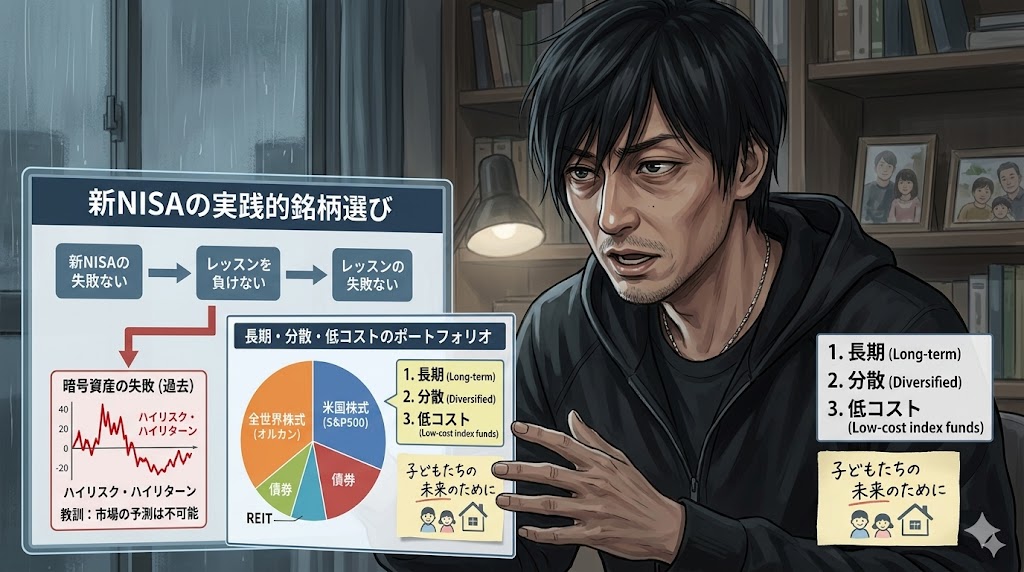

40代・子ども2人・育休を2回取得した私は、投資では暗号資産(イーサリアム)で最大115万円の含み損を経験し、現在も100万円近い含み損を抱えています。「分散投資」「長期保有」「低コスト」というインデックス投資の原則を、失敗の後に学んだ人間です。

本記事では、新NISAの銘柄選びで迷う方に向けて、主要銘柄の比較・私の実際のポートフォリオ・40代からの資金設計を整理します。つみたて投資枠の対象銘柄は200本以上ありますが、子ども3人を育てながら選ぶ基準は20代とは少し異なります。

新NISAの2つの枠の前提を整理しました

銘柄を選ぶ前に、制度の枠組みを整理しておくと判断がスムーズになります。

つみたて投資枠と成長投資枠の違いを確認しました

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限 | 120万円 | 240万円 |

| 生涯非課税枠(目安) | 最大1,800万円 | 最大1,200万円 |

| 対象商品 | 金融庁基準を満たす約300本のインデックス・バランスファンド | 上場株式・投資信託(幅広く選択可) |

| 積み立て方法 | 定期・定額のみ | スポット購入も可 |

| 使い方の目安 | 長期・分散・低コスト運用のメイン | 個別株・アクティブファンド等のサブ |

長期の資産形成が目的の場合、まずつみたて投資枠を最大限活用し、余力があれば成長投資枠を使う順番が一般的です。

銘柄選びの判断軸は「長期・分散・低コスト+純資産の規模」です

信託報酬は年率で毎日少しずつ差し引かれます。0.1%の差でも20〜30年の複利運用では無視できない額になるため、できるだけ低いものを選ぶことが基本です。

もう一点、見落としがちなのが純資産総額です。純資産が少ないファンドは運用会社の判断で繰上償還(強制終了)される可能性があります。目安として純資産30億円以上のファンドを選ぶとこのリスクを下げられます。以下で紹介する主要5銘柄はいずれも数百億〜数兆円規模の大型ファンドです。

主要銘柄5本を信託報酬・特性・向き不向きで比較しました

つみたて投資枠で特に選ばれることが多い5銘柄を、同じ基準で並べて比較します。

| 銘柄名 | 主な投資対象 | 信託報酬(年率・税込) | 為替リスク | 向いている方 |

|---|---|---|---|---|

| eMAXIS Slim 全世界株式(オルカン) | 全世界約3,000社 | 約0.05775% | あり(外国株部分) | 1本で世界全体に分散したい方 |

| eMAXIS Slim 米国株式(S&P500) | 米国大型株500社 | 約0.09372% | あり | 米国経済の成長に集中したい方 |

| SBI・V 全米株式インデックス | 米国全体 約4,000社 | 約0.0938% | あり | S&P500より広い米国株に分散したい方 |

| 楽天・全米株式インデックス | 米国全体 約4,000社 | 約0.162% | あり | 楽天証券メインで楽天ポイントを活用したい方 |

| eMAXIS Slim バランス(8資産均等型) | 株式・債券・REIT 8資産 | 約0.143% | 一部あり | 自動リバランスで値動きを抑えたい方 |

eMAXIS Slim 全世界株式(オルカン)の特徴

「オルカン」の愛称で知られる全世界株式ファンドです。米国を中心に日本・新興国を含む約3,000社に1本で分散投資できます。信託報酬は約0.05775%で、主要銘柄の中でも最低水準です。「何を選べばいいかわからない」という方が最初の1本として選ぶケースが最も多い銘柄です。

eMAXIS Slim 米国株式(S&P500)の特徴

米国を代表する大型株500社に連動するファンドです。Apple・Microsoft・Amazon・Googleなど世界をリードする企業群が対象になります。過去の長期リターンが高い点で人気があり、私自身もポートフォリオの中核に置いています。信託報酬は約0.09372%と低水準を維持しています。

SBI・V 全米株式インデックスの特徴

S&P500が大型株500社に絞るのに対し、SBI・V 全米株式は米国市場全体の約4,000社をカバーします。中小型の成長企業も含まれるため、より広い分散効果が期待できます。信託報酬はS&P500とほぼ同水準です。こちらも私が実際に保有している銘柄の一つです。

楽天・全米株式インデックスの特徴

投資対象はSBI・V全米株式と同様に米国全体です。楽天証券を利用している場合、楽天ポイントで投資信託を購入できる点がメリットです。ただし信託報酬はeMAXIS Slimシリーズより高めのため、コスト重視であればeMAXIS Slimを優先するのが合理的です。

eMAXIS Slim バランス(8資産均等型)の特徴

国内株式・先進国株式・新興国株式・国内債券・先進国債券・新興国債券・国内REIT・先進国REITの8資産に均等配分するファンドです。株式100%より値動きが穏やかな傾向があり、リスクを抑えながら分散投資したい方に向いています。

私が実際にSBI証券で保有している3銘柄と評価損益を公開します(2026年5月時点)

記事で紹介した銘柄を実際に保有していますので、現在の運用実績をそのまま公開します。暗号資産で大きな損失を出した後、インデックスファンドに切り替えてから継続した結果です。

| 銘柄名 | 評価損益 | 平均取得単価(参考単価) | 現在の基準価額 |

|---|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | +38,365円 | 33,992円 | 42,272円 |

| SBI・V・全米株式インデックス・ファンド | +40,155円 | 19,428円 | 24,156円 |

| ブラックロック世界分散投資ファンド | +2,722円 | 17,376円 | 18,427円 |

| 3銘柄合計含み益 | +81,242円以上 | — | — |

S&P500とSBI・V全米株式(米国株集中型)を中核に置き、ブラックロック世界分散投資ファンド(バランス型)で値動きを抑える構成にしています。

ブラックロック世界分散の含み益が+2,722円と小幅なのは、「バランス型は値動きが穏やか」という特性の実例です。大きく増えもせず、大きく減りもしない——これがバランス型を一部組み入れている理由です。相場が下落した局面でも、この銘柄がポートフォリオ全体のクッションになってくれます。

育休中に手取りが通常の約67%まで下がった期間も積み立てを継続しました。「この金額は10年以上動かさない」と決めた余裕資金だけを投資に回したことが、不安なく続けられた理由です。資金の分け方は後の章で詳しく説明します。

40代から新NISAを始めても遅くない3つの理由

「今さら始めても間に合わない」と感じている方がいますが、40代からでも十分に意味のある資産形成ができます。

理由①:40歳スタートでも25年の運用期間を確保できました

40歳から65歳まで積み立て続けると、25年の運用期間を確保できます。月3万円を年利5%で25年間積み立てた場合、約1,787万円になる試算があります(元本900万円)。20代から始めた場合との差は縮まりますが、「始めないよりはるかに良い」という事実は変わりません。

理由②:現金は「置いておくだけ」でも実質的に目減りしています

インフレ率2%が続いた場合、現在の1,000万円は20年後に実質約668万円の価値(約33%減)になる試算があります。「投資リスクが怖い」という気持ちはよく理解できますが、「現金を持ち続けることにもリスクがある」という視点も合わせて持っておくと判断がしやすくなります。

理由③:子育てで忙しい今こそ「自動積み立て」との相性がよかったです

私が育休中・復職後も積み立てを継続できた理由の一つは、「一度設定したら何もしなくてよい」という仕組みです。毎日相場を確認する必要はなく、月1回程度の確認で十分です。育児・仕事で時間がない40代の状況は、インデックスファンドの自動積み立てと相性がよいと実感しています。

子ども3人・住宅ローンがある40代パパが実践した資金分離設計

銘柄を選ぶより先に決めておくべきことがあります。「新NISAに入れていいお金」と「入れてはいけないお金」の分離です。これを曖昧にしたまま始めると、相場が下がったときに狼狽売りしてしまいます。

新NISAに入れていいお金の条件を整理しました

- 10年以上使う予定のない余裕資金(老後資金・特に用途を決めていない貯蓄)

- 毎月の生活費の6ヶ月分以上の現金(生活防衛費)を別に確保した上での余剰分

- 子どもの教育費のうち「10年以上先に使う分」だけ(近い将来に使う分は現金保管)

新NISAに入れてはいけないお金を確認しました

- 3〜5年以内に使う予定のあるお金(進学費用・住宅修繕・車の買い替え等)

- 生活防衛費(失業・育休中の収入減・急な出費に備える現金6ヶ月分)

- 住宅ローンの繰り上げ返済に充てると決めている資金

- 子どもの直近の習い事費用・受験費用

私は育休中に手取りが通常の約67%まで下がりましたが、積み立てを止めませんでした。それが可能だったのは「生活防衛費を別に確保した上で、絶対に動かさない余裕資金だけを投資している」というルールを事前に設けていたからです。

子ども3人分の教育費をいつ・いくら準備するかは家庭によって異なります。月いくらをNISAに回すべきか迷う場合は、ファイナンシャルプランナーへの無料相談が判断を整理する一番の近道です。

![]()

(オンライン・全国対応・相談料無料のFP相談サービスです)

積み立て額別・将来資産シミュレーション

年利5%の複利計算による試算です。将来の運用成果を保証するものではありませんが、「いくら積み立てると将来どうなるか」の目安として参考にしてください。

| 月の積み立て額 | 10年後の試算 | 20年後の試算 | 25年後の試算(40歳→65歳) |

|---|---|---|---|

| 月1万円 | 約155万円(元本120万円) | 約411万円(元本240万円) | 約596万円(元本300万円) |

| 月3万円 | 約466万円(元本360万円) | 約1,233万円(元本720万円) | 約1,787万円(元本900万円) |

| 月5万円 | 約777万円(元本600万円) | 約2,055万円(元本1,200万円) | 約2,978万円(元本1,500万円) |

月1万円でも20年継続すれば元本240万円が約411万円になる試算です。まずは無理のない金額から始め、家計に余裕が出たタイミングで増額していく方法が、長く続けるうえで現実的です。

初心者によく選ばれる3つのパターンを紹介します

正解は一つではありませんが、新NISA初心者がよく選ぶ構成パターンを3つ紹介します。

パターン1:オルカン1本型(最もシンプルな運用)

eMAXIS Slim 全世界株式(オルカン)1本に絞るパターンです。1本で全世界に分散でき、リバランスも不要です。「何もわからないので、とにかくシンプルに始めたい」という方に最も向いています。信託報酬も最低水準で、長期コストの面でも優秀です。

パターン2:S&P500メイン+全米株サブ型(私の実践に近い構成)

eMAXIS Slim 米国株式(S&P500)を主軸に、SBI・V 全米株式を組み合わせるパターンです。S&P500が米国大型株500社に絞るのに対し、全米株式は中小型株も含む約4,000社をカバーするため、より広い米国全体への分散になります。私自身もこれに近い構成で運用しています。

パターン3:バランス型1本(値動きを抑えたい方向け)

eMAXIS Slim バランス(8資産均等型)1本に絞るパターンです。株式・債券・REITに自動で分散されるため、値下がり幅がパターン1・2より穏やかになる傾向があります。「大きな下落で売りたくなりそう」という方の入口として有効です。慣れてきたら株式型に乗り換える選択肢もあります。

クレカ積立を活用してポイントも受け取る方法

SBI証券・楽天証券では、クレジットカードで毎月の積み立て額を決済することでポイントが付与されます(クレカ積立)。積み立てる銘柄や金額に関係なく受け取れるため、活用しないのは損です。

| 証券会社 | 対応カード | 付与ポイント | 確認先 |

|---|---|---|---|

| SBI証券 | 三井住友カード(各種) | Vポイント(カード種別・設定額により変動) | SBI証券公式サイト |

| 楽天証券 | 楽天カード(各種) | 楽天ポイント(カード種別・設定額により変動) | 楽天証券公式サイト |

| マネックス証券 | マネックスカード | マネックスポイント(設定額により変動) | マネックス証券公式サイト |

還元率はカード種別や設定額によって変わるため、口座を選ぶ際に最新の条件を各証券会社の公式サイトで確認することをおすすめします。月3万円の積み立てでも、年間で数百〜数千円分のポイントが積み上がります。

アクティブファンドを検討する場合に確認したい点

ひふみ投信のようなアクティブ型ファンドは、インデックスファンドより信託報酬が高い傾向にあります。アクティブファンドがそのコスト差以上の超過リターンを長期的に出し続けることは、統計的に難しいとされています。

ただし、日本の成長企業への投資やファンドマネージャーの運用哲学に共感できる場合は、成長投資枠の一部に組み入れる選択もあります。アクティブファンドの詳細な比較は以下の記事で解説しています。

→ ひふみ投信の評判と実績を正直に検証|eMAXIS Slim・SBIと比較した40代パパの選択基準

新NISAとiDeCoの優先順位も整理しました

新NISAで銘柄を選ぶ前に、iDeCo(個人型確定拠出年金)との優先順位も整理しておくと、資産形成の全体像が見えやすくなります。iDeCoは掛け金が全額所得控除になるため、特に所得の高い方には節税効果が大きい制度です。

新NISAとiDeCoのどちらを優先すべきかは、以下の記事で詳しく整理しています。

→ iDeCo vs 新NISA:40代から始める非課税投資の使い分け【節税効果・シミュレーション・状況別優先順位2026年版】

証券口座をハピタス経由で開設するとポイントが得られます

新NISAを始めるには証券口座の開設が必要です。楽天証券・SBI証券などの口座をポイントサイト「ハピタス」経由で開設すると、開設完了時にポイントが付与されます。ポイントは現金や電子マネーに交換できます。

口座開設自体は無料です。同じ口座開設ならポイントをもらえる経路を使う方が得です。楽天証券の口座開設手順については以下の記事で全ステップを解説しています。

→ 楽天証券の口座開設完全ガイド2026【ハピタス経由・新NISA×iDeCo×SPU設定まで】

(上のバナーからハピタスに登録すると、紹介ポイントも付与されます)

まとめ

本記事でお伝えした内容を整理します。

- ✅ 新NISAはつみたて投資枠(年120万円)を優先活用し、余力があれば成長投資枠へ

- ✅ 銘柄選びの基準は「長期・分散・低コスト」+純資産30億円以上で繰上償還リスクを回避

- ✅ 迷ったらeMAXIS Slim 全世界株式(オルカン)1本が最もシンプルで合理的

- ✅ 私はS&P500+SBI-V全米+バランス型の3銘柄で合計含み益8万円超(2026年5月時点)

- ✅ 40歳スタートでも25年の運用期間がある。インフレリスクも踏まえると「始めないリスク」がある

- ✅ NISAに入れていい資金は「10年以上動かさない余裕資金のみ」と先に決めることが継続の鍵

- ✅ 積み立て額の決め方に迷ったらFPへの無料相談で整理できます

- ✅ 証券口座はハピタス経由で開設するとポイントを獲得できます

- ✅ クレカ積立を活用すると、積み立てるだけでポイントも受け取れます

銘柄選びに正解はなく、自分の運用期間・リスク許容度・家計状況によって最適な組み合わせが変わります。迷ったときはFPへの無料相談を活用して、自分に合ったプランを確認してみてください。

![]()

コメント