「40代から始めても意味がない」——これは誤解です。

私は暗号資産(イーサリアム)で最大115万円の含み損を経験し、FXではトランプ相場で自己資金を50%以上消失した経験があります。ハイリスクな投資に集中した結果を身をもって経験したからこそ、今は「iDeCoと新NISAによる分散・長期・非課税の積立」を最優先に置いています。

40代から始めても、月2万円を20年間積み立てれば3%複利で約330万円、5%複利なら約411万円の資産になります。「何もしない20年」との差は数百万円単位です。問題は「始めるかどうか」より、「iDeCoと新NISAをどう使い分けるか」です。

この記事では、2つの制度の違い・40代特有の判断軸・状況別の優先順位を、3人子持ち40代復職パパの実体験をもとに整理します。

![]()

FPカフェは完全無料・オンライン対応。iDeCo・新NISA・家計全体の設計を専門FPに相談できます。

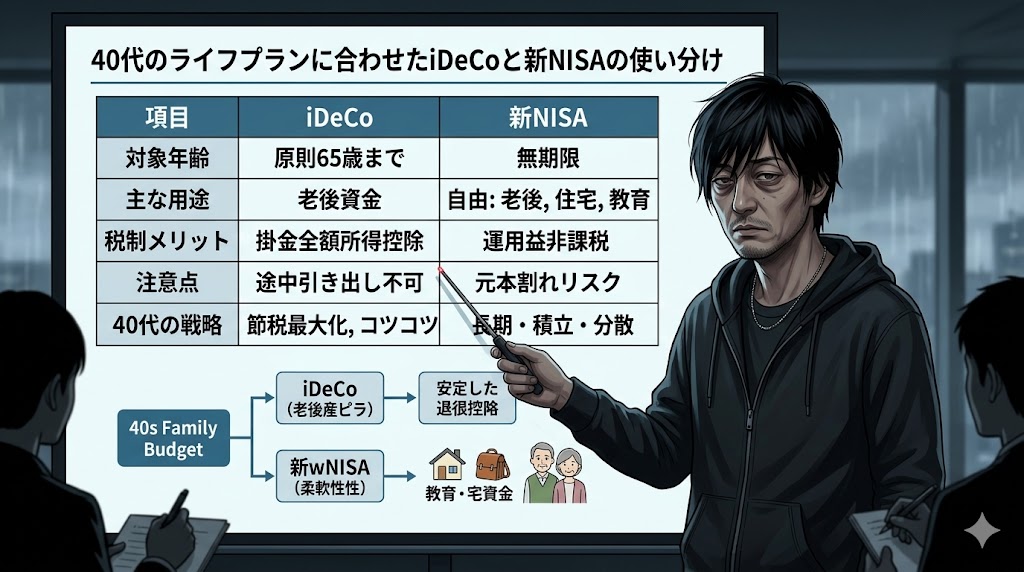

iDeCo vs 新NISA:基本の違いを一覧で整理します

| 比較項目 | iDeCo(個人型確定拠出年金) | 新NISA(2024年〜) |

|---|---|---|

| 主な税制優遇 | 掛け金が全額「所得控除」→所得税・住民税が減ります | 運用益・売却益が非課税(所得控除は対象外) |

| 非課税期間 | 最長75歳まで(運用益が非課税で再投資される期間 | 無期限(2024年制度改正で恒久化) |

| 年間上限額 | 会社員:最大276,000円(月23,000円) ※企業年金の有無により異なります 自営業:最大816,000円(月68,000円) | つみたて投資枠:年120万円 成長投資枠:年240万円 合計360万円/年・生涯1,800万円 |

| 引き出しの自由度 | 原則60歳まで引き出し不可 | いつでも引き出し可能 |

| 投資対象 | 投資信託・定期預金・保険(選択肢は限定的) | 投資信託・株式・ETFなど幅広い |

| 運用コスト | 口座管理手数料(金融機関により異なる) | 原則なし(一部証券会社は無料) |

| 向いている人 | 所得税率が高い・老後資金に特化したい | 教育費・住宅購入など用途を問わず積立したい |

iDeCoが「特に有効」な条件——節税効果を数字で確認します

iDeCoの最大の強みは、掛け金が全額「所得控除」になる点です。これは新NISAにはない機能です。積み立てるだけで毎年の所得税・住民税が下がります。

iDeCo節税効果の計算式

節税額 = 年間掛け金 × (所得税率 + 住民税率10%)

| 年収目安(給与所得者) | 所得税率 | 月2万円積立時の年間節税額 | 月23,000円(上限)の年間節税額 |

|---|---|---|---|

| 300〜400万円 | 5% | 約36,000円 | 約41,400円 |

| 400〜600万円 | 10% | 約48,000円 | 約55,200円 |

| 600〜800万円 | 20% | 約72,000円 | 約82,800円 |

| 800〜1,000万円 | 23% | 約79,200円 | 約91,080円 |

年収600万円の方が月23,000円を積み立てた場合、年間約82,800円の節税になります。30年間続ければ節税累計は約248万円——これが「積み立てながら税金を減らす」iDeCo特有の効果です。

iDeCoの注意点:受け取り時にも課税されます

iDeCoは受け取り時(60歳以降)に「退職所得控除」または「公的年金等控除」が適用されますが、一定額を超えると課税されます。会社の退職金と合算して計算されるため、退職金が大きい方は控除の上限に注意が必要です。

新NISAが「特に有効」な条件——流動性と非課税の無期限化

非課税期間が無期限になった意味

2024年から始まった新NISAでは、非課税期間が「無期限」になりました。旧NISAでは20年・5年という期間制限があり、期限内に売らなければならない制約がありましたが、新NISAではその心配がありません。40代から始めて30年・40年運用し続けることができます。

新NISAの「いつでも引き出せる」という強み

iDeCoとの最大の違いは流動性です。新NISAは必要なときにいつでも非課税で引き出せます。教育費・住宅購入・緊急時——どの用途にも対応できます。

40代の場合、子どもの大学進学費用(15〜18年後)が家計の最大の変動要因です。「老後資金のために60歳まで引き出せない」iDeCoより、「教育費に使えるかもしれない」新NISAの方が、40代のライフプランに合っています。

成長投資枠(年240万円)の活用

新NISAには「つみたて投資枠(年120万円)」と「成長投資枠(年240万円)」の2つがあります。インデックス投信の積立にはつみたて投資枠で十分ですが、個別株・ETFへの投資には成長投資枠が使えます。

初心者・積立を優先したい方は、まずつみたて投資枠のみを活用するシンプルな運用で十分です。

40代特有の「3つの制約」から判断する優先順位

20代・30代と同じ基準で判断すると40代では失敗します。40代には固有の制約があります。

制約①:iDeCoは60歳まで引き出し不可——教育費ピークと衝突します

子どもが小学生以下の40代の場合、大学進学は15〜18年後です。iDeCoで積み立てたお金は60歳まで取り出せないため、教育費のピーク時に「iDeCoの資産は使えない」という状況が発生します。

3人の子どもを抱える家庭では、教育費のピークが長期間・高額になります。この場合、「教育費は新NISAで準備・老後資金はiDeCo」という分担設計が合理的です。

制約②:運用期間が20年以内になる可能性

iDeCoの受け取りは原則60歳から(2022年の法改正で最大75歳まで延長可能)。45歳で始めた場合の運用期間は15〜30年です。株式インデックスへの積立は「10年以上の長期」で元本割れリスクが大幅に下がると言われますが、15年未満の場合は資産配分(株式比率)をやや保守的にする考え方もあります。

制約③:月々の積立余力が限られる時期

子育て費用のピークは一般的に子どもが0〜3歳と大学進学前後です。育休明けの復職直後は保育料の負担も重なります。「iDeCoは一度始めると月5,000円以上の拠出が必要」という縛りがあるため、無理のない金額から始めることが重要です。

iDeCoは掛け金を一時停止(拠出停止)することも可能です(口座管理手数料は継続発生)。家計が厳しい時期は停止して新NISAのみ継続するという選択肢もあります。

実体験:ハイリスク投資の失敗が教えてくれた「積立の合理性」

私は暗号資産(イーサリアム)で最大115万円の含み損を経験し、FXではトランプ相場で自己資金を50%以上消失した経験があります。この2つの体験から、投資に対する考え方が根本的に変わりました。

ハイリスク投資と積立投資の「発想の違い」

暗号資産やFXは「大きく上がる場面で大きく取る」という集中・タイミング投資です。相場を読み続ける必要があり、精神的負荷も高く、損失も一気に拡大します。

iDeCo・新NISAのインデックス積立は、その対極にあります。

- 毎月定額を買い続ける(タイミングを読まない)

- 全世界株式・S&P500など広く分散(銘柄選択リスクを除去)

- 20〜30年保有し続ける(短期の値動きに反応しない)

- 非課税枠で運用益をそのまま再投資(税金による複利の毀損を防ぐ)

暗号資産やFXで大きな含み損・損失を経験したからこそ、「長期積立は退屈だが合理的」という結論にたどり着けました。特定の銘柄・通貨の相場を読もうとするほど、感情と判断が歪みます。積立は「判断しない」ことで人間の認知バイアスを制御する仕組みです。

40代から始める積立シミュレーション

「手遅れではない」という根拠を数字で確認します。以下は月2万円を毎月積み立てた場合の試算です(税引前・複利)。

月2万円・積立年数別の資産シミュレーション

| 積立年数 | 積立元本 | 年率3%複利 | 年率5%複利 | 年率7%複利 |

|---|---|---|---|---|

| 10年 | 240万円 | 約280万円 | 約311万円 | 約347万円 |

| 15年 | 360万円 | 約448万円 | 約535万円 | 約641万円 |

| 20年 | 480万円 | 約657万円 | 約823万円 | 約1,040万円 |

| 25年 | 600万円 | 約923万円 | 約1,196万円 | 約1,620万円 |

45歳で始めて65歳まで20年積み立てた場合、年率5%なら元本480万円が約823万円になります。「もう遅い」と思って何もしない場合は480万円のまま——その差約343万円が機会損失です。

iDeCo+新NISAの組み合わせシミュレーション(月4万円の場合)

| 内訳 | 月額 | 20年後の試算(年率5%) | 節税効果(年収600万) |

|---|---|---|---|

| iDeCo(月23,000円) | 23,000円 | 約945万円 | 年間82,800円削減 |

| 新NISA つみたて枠(月17,000円) | 17,000円 | 約700万円 | 運用益・売却益が非課税 |

| 合計 | 40,000円 | 約1,645万円 | — |

月4万円の積立でも、20年後には1,600万円超の資産形成が見込めます。これに加えてiDeCoの節税効果(年収600万円なら20年で166万円以上)が乗ります。

結論:状況別「どちらを優先するか」の整理

| 状況 | 推奨する優先順位 | 理由 |

|---|---|---|

| 子どもの教育費が15年以内に必要 | 新NISAを優先 | iDeCoは引き出し不可のため教育費に使えません |

| 年収が高く所得税率20%以上 | iDeCoを先に満額・余力で新NISA | 節税効果が大きく、掛け金上限まで活用するメリットが高いです |

| 育休中・現在無収入 | 新NISAを優先。iDeCoは所得税・住民税が発生しない期間、節税メリット(所得控除)が得られません。 | iDeCoの節税は所得がある年にのみ効果があります |

| 投資初心者・余力が月2〜3万円 | まず新NISA(つみたて投資枠)だけ | シンプルに始められ、流動性もあります |

| 余力が月4万円以上ある | iDeCo満額+新NISAの組み合わせ | 節税と非課税の両方の恩恵を最大化できます |

基本の方針:まず新NISAのつみたて投資枠から始め、余力が出たらiDeCoを追加する——これが40代にとって流動性リスクが低く、始めやすい順番です。

口座開設の最短ルート:楽天証券をハピタス経由で開設するとお得です

iDeCo・新NISAどちらも、証券口座・iDeCo口座を開設する必要があります。手数料・使いやすさ・商品ラインナップの観点から、楽天証券またはSBI証券がよく選ばれています。

口座開設をハピタス経由で行うと、口座開設完了のタイミングでポイントが付与されます。楽天証券の口座開設はハピタスの案件として掲載されている場合があり、通常の申し込みでは得られないポイント還元を受けられます。

ハピタスは無料登録後すぐに証券口座開設案件を確認できます。楽天証券・SBI証券の口座開設でポイントが付与される案件を探してみてください。

証券口座開設のポイント(楽天証券の場合)

- 楽天銀行との連携(マネーブリッジ)で普通預金金利が0.1%に上昇します

- 楽天カード×楽天証券の積立でSPU+1倍(月1回取引が条件)が付与されます

- iDeCo口座は別途「個人型確定拠出年金(iDeCo)」の申し込みが必要です(通常の証券口座とは別申請)

- iDeCo口座開設には1〜2ヶ月程度かかります(審査・書類提出あり)

iDeCo口座の開設先として、松井証券も多くの方に選ばれています。口座管理手数料が無料(条件なし)で、信託報酬の低いインデックスファンドが揃っています。楽天証券・SBI証券と並ぶ選択肢として検討してみてください。

![]()

FPカフェで「家計設計全体」を整理する選択肢

iDeCo・新NISAの配分は、家計の収入・支出・教育費・住宅ローン・保険料とのバランスで決まります。個別に数字を追っていると全体像が見えにくくなります。

FPカフェは完全無料でファイナンシャルプランナーに相談できるサービスです。CFP・FP1級などの資格保有者が担当し、収入・家族構成・ライフイベントを踏まえた上で「iDeCoに月いくら・新NISAに月いくら」という具体的な数字を整理してくれます。

- 住宅ローン・保険・投資を一括で整理できます

- オンライン対応(ビデオ通話)で育休中・育児中でも利用できます

- 強引な金融商品の勧誘はありません(相談だけで終了しても問題ありません)

![]()

FPカフェは完全無料・オンライン対応。iDeCo・新NISA・保険・住宅ローンを家計全体で整理できます。

まとめ:40代からのiDeCo・新NISA活用の設計図

- iDeCoの強みは「掛け金が全額所得控除」。年収600万円で月23,000円積立なら年間約83,000円の節税効果があります

- 新NISAの強みは「非課税期間無期限」と「いつでも引き出し可能」。教育費・緊急時に使える流動性があります

- 40代の判断軸は「教育費のピークまでの年数」と「月々の積立余力」。まず新NISAから始めて余力でiDeCoを追加するのが基本です

- 月2万円×20年の積立でも年率5%なら約823万円。「40代では手遅れ」という思い込みは誤りです

- ハイリスク投資の失敗体験から学んだ教訓は「分散・積立・長期・非課税」の組み合わせが最も再現性が高いということです

最初の一歩は口座開設です。口座を開設して最初の積立設定が完了した瞬間から、複利の時間が動き始めます。「完璧な計画」を立ててから始めるより、「まず月1万円で開始して後から調整する」ほうが合理的です。

コメント