「育休給付金が入った!……と思ったら、それ以上の金額が住民税で消えていた。」

深夜の授乳中、スマホで通帳アプリを開いて絶望した経験はありませんか?

「育休中は非課税って聞いたのに、なぜ引き落とされ続けるの?」——その正体は、1年前の”稼いでいたあなた”からの時差攻撃です。

この記事では、育休中の税金・社会保険料の全体像を整理するとともに、「奪われた分を取り戻す」ための還付金・節税の具体的な行動まで解説します。

- 育休給付金が「非課税」の意味と範囲(2026年改正版)

- 社会保険料免除の仕組みと落とし穴

- 住民税タイムマシン理論——なぜ引き落とし続けるのかを視覚的に理解

- 給付率が上がっても手取りが減る「逆転のからくり」(2026年最新)

- 住民税が払えないときの猶予制度

- 還付金・節税を最大化する3つの具体的行動

まず全体像を把握する:育休中の税金・保険料マップ

| 項目 | 育休中の扱い | ポイント |

|---|---|---|

| 育休給付金 | ✅ 非課税・申告不要 | 所得税も住民税もかからない |

| 健康保険料 | ✅ 免除(申請必要) | 保険証はそのまま使える |

| 厚生年金保険料 | ✅ 免除(申請必要) | 年金の記録は継続される |

| 雇用保険料 | ✅ 給与ゼロなら不要 | 育休中に給与がない場合は発生しない |

| 所得税 | ✅ 育休中はゼロ | 給与・給付金ともに課税なし |

| 住民税 | ⚠️ 前年所得で課税継続 | 育休初年度は引き落とし続く |

全体的には「免除・非課税が多い」のですが、住民税だけが例外として育休中も引き落とされ続けます。ここが最大の混乱ポイントです。

① 育休給付金は「完全非課税」——2026年改正の実態も整理

育児休業給付金(育休手当)は所得税・住民税ともに非課税です。確定申告にも含める必要はありません。

| 給付金の種類 | 所得税 | 住民税 | 申告要否 |

|---|---|---|---|

| 育児休業給付金(雇用保険) | 非課税 | 非課税 | 不要 |

| 出生時育児休業給付金(産後パパ育休) | 非課税 | 非課税 | 不要 |

| 育休中に会社から出る手当(任意) | 課税あり | 課税あり | 要確認 |

会社が独自に支給する「育休補助手当」「育児支援金」などは、雇用保険の給付金とは別物で課税対象になるケースがあります。会社の人事担当に確認しておきましょう。

② 社会保険料の免除:申請が必要で自動ではない

育休中は健康保険料・厚生年金保険料が本人負担分も会社負担分もゼロになります。ただし、会社が申請しないと免除されません。

免除の条件

- 育休開始日の属する月から、育休終了日の翌日の属する月の前月まで免除

- 月末時点で育休中であることが条件(月の途中で育休終了すると、その月は免除なし)

- 会社が「育児休業等取得者申出書」をハローワークに提出することで適用

| 免除される保険料 | 月額目安(月収30万円の場合) | |

|---|---|---|

| 健康保険料(本人分) | 全額免除 | 約14,805円/月 |

| 厚生年金保険料(本人分) | 全額免除 | 約27,450円/月 |

| 合計免除額 | 約42,255円/月 |

この免除があるからこそ、給付率67%でも「実質の手取り減」が思ったより少ないのです。詳しくは育休給付金シミュレーションをご覧ください。

社会保険料が免除されていても、厚生年金の加入期間としてカウントされます。将来の年金額への影響はありません。安心して育休を取得してください。

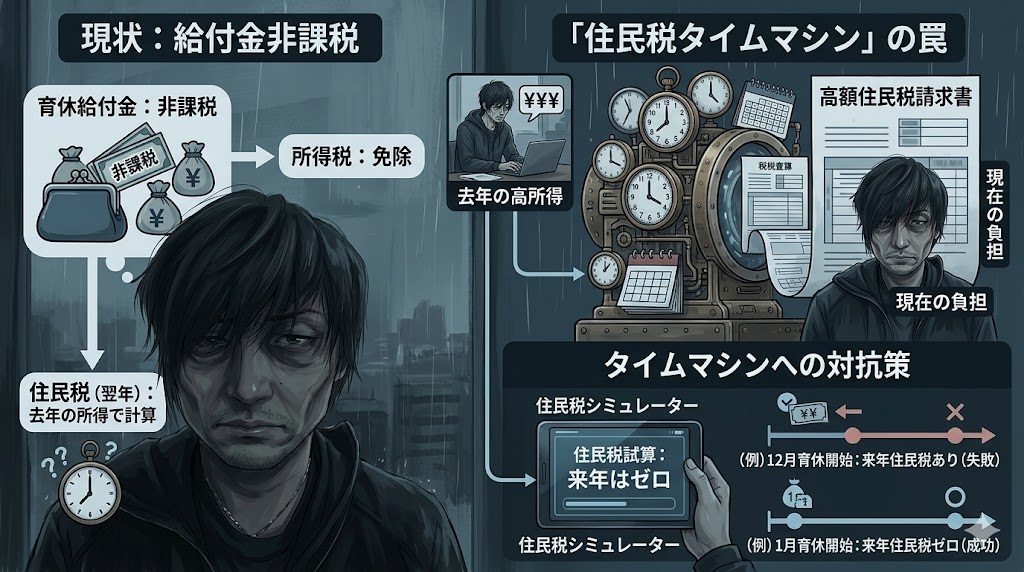

③ 住民税タイムマシン理論——「前年の自分」からの請求書

育休中の最大の混乱源がこれです。「非課税なのになぜ引き落とされるのか?」の答えは、住民税の時間軸にあります。

⌚ 住民税タイムマシン理論

今あなたが払っている住民税は、「過去の自分(育休前)が稼いだ分への請求書」。そして今年ほぼ無収入で過ごすことは、「未来の自分(来年以降)への贈り物(住民税ゼロ)」を積み立てています。

| 時期 | 何が起きているか | 住民税への影響 |

|---|---|---|

| 2025年1〜12月(育休前) | この所得をもとに住民税が計算される | 2026年6月から請求される |

| 2026年6月〜2027年5月 | 2025年分の住民税が毎月引き落とされる | ⚠️ 引き落とし継続中 |

| 2026年1〜12月(育休中) | ほぼ無収入(給付金は非課税) | 2027年の住民税が大幅減 or ゼロ |

| 2027年6月以降 | 育休中の低所得が反映される | ✅ 住民税が激減または0円 |

つまり、今の引き落としは「過去の遺産の清算」であり、来年以降は住民税がほぼゼロになる恩恵が待っています。今は苦しくても、仕組みを理解すれば「時間の問題」とわかります。

月収30万円の場合、住民税は月1〜2万円程度です。育休開始から初回給付金振込まで2〜3ヶ月かかります。この空白期間に住民税が重なると貯金を食いつぶします。育休前に3ヶ月分の生活費を確保しておくことを強く推奨します。

住民税が払えないときは「猶予制度」を活用する

「今月の住民税が払えない……」という場合、多くの自治体では納付猶予や分割払いの相談を受け付けています。放置すると延滞金が発生するため、早めに動くことが重要です。

- 相談窓口:お住まいの市区町村の市民税課・納税課

- 相談方法:電話または窓口で「育休中で収入が大幅に減り、納付が困難な状況です」と正直に伝える

- 猶予の種類:徴収猶予(最長1年)・換価の猶予(分割払い)など

- 注意点:猶予を受けるには申請が必要。延滞税が軽減・免除される場合もあります。

⚠️ 放置は厳禁!延滞金という「無駄な支出」を防ぐ

「払えないから」と放置するのが最悪の選択です。住民税を滞納すると、年利約9%近い延滞金が発生するケースがあります。給付金が非課税で守った資産を、延滞金で溶かすのは最大の損失です。納付期限を1日でも過ぎる前に、今すぐ自治体の窓口へ電話1本入れてください。

育休中、会社からの給与がゼロになると、住民税が「特別徴収(給与天引き)」から「普通徴収(自分で払う)」に切り替わるケースがあります。普通徴収になると納付書が届き、年4回払いの分割になるため、月々の負担が軽減されることがあります。会社の経理担当に確認してみてください。

④ 2026年最新:給付率が上がっても手取りが減る「逆転のからくり」

2025〜2026年の法改正で、育休給付金の給付率が引き上げられました。産後パパ育休(28日間)および、両親ともに育休を14日以上取得した場合:実質10割相当(給付率80%への引き上げにより、社会保険料免除を含めると手取りが休業前と同等になります)。しかし「給付率が上がったのに手取りが増えない」という声が続出しています。なぜでしょうか。

| 項目 | 旧制度(〜2024年) | 新制度(2025〜2026年) |

|---|---|---|

| 育休給付金の給付率 | 休業開始時:67%(6ヶ月後:50%) | 産後パパ育休期間:実質10割相当(社会保険料免除込み) |

| 給付金への課税 | 非課税 | 非課税(変わらず) |

| 住民税の扱い | 前年所得で課税継続 | 前年所得で課税継続(変わらず) |

| 手取りの実感 | 給与より大幅減 | 給付金は増えても住民税は変わらず |

給付率が上がっても、住民税は前年所得ベースのまま変わりません。給付金が増えた分、「非課税収入が増えただけで住民税の引き落としは変わらない」という構造です。特に育休初年度は、給付率改善の恩恵を「住民税が相殺する」ように感じる方が多いのは、この仕組みが原因です。

⑤ 所得税:育休中の年末調整はどうなる?

育休中に給与所得がない(または少ない)場合の年末調整は、会社が通常通り行います。

パターン別の年末調整

| 状況 | 年末調整 | 結果 |

|---|---|---|

| 年の途中から育休開始(給与収入あり) | 会社が実施 | 育休前分の源泉徴収過払いが還付される可能性大 |

| 1月から育休(給与収入ゼロ) | 会社が実施(所得ゼロとして処理) | 納税額ゼロ |

| 育休中に副業収入あり(20万円超) | 会社の年末調整+確定申告が必要 | 副業分を別途申告 |

育休中に「還付金」が出るケース

年の途中から育休を取得した場合、育休前の給与から源泉徴収された所得税が払いすぎになっている可能性があります。年末調整で精算されると数万円が還付されるケースも。会社から年末調整の書類が届いたら、必ず記入して提出してください。

⑥ 配偶者控除:パートナーの税金を削る3ステップ

育休中は所得が大幅に減るため、パートナー(配偶者)の年末調整で控除を活用できるケースがあります。

| 控除の種類 | 条件 | 節税効果(目安) |

|---|---|---|

| 配偶者控除 | 育休中の本人の所得が48万円以下 | 配偶者の税負担が年3〜5万円程度軽減 |

| 配偶者特別控除 | 本人の所得が48万円超〜133万円以下 | 所得に応じて段階的に軽減 |

育休給付金は所得にカウントされないため、給与収入がなければ「所得ゼロ」として配偶者控除の対象になります。

📋 配偶者控除を申請する3ステップ

- 育休中の自分の年間給与収入を確認(1〜12月の給与明細を集計)

- 給与収入が103万円以下(所得48万円以下)であれば「配偶者控除」に該当

- パートナーの会社の年末調整書類(「給与所得者の配偶者控除等申告書」)に記入・提出

⚠️ 育休給付金は「給与収入」ではないため、収入の計算に含める必要はありません。

⑦ 「奪われた分を取り戻す」還付金・節税を最大化する3つの行動

住民税の引き落としで気持ちが折れそうになったら、「取り戻す側」に回る発想が大切です。育休中に実行できる節税・還付の具体的な行動を整理します。

行動①:年末調整を確実に申告する

年の途中から育休に入った場合、育休前に源泉徴収されていた所得税が払いすぎになっている可能性があります。年末調整で数万円が還付されるケースがあります。書類を放置せず、必ず提出しましょう。

行動②:配偶者控除を漏れなく申請する

育休中は「所得ゼロ」に近いため、パートナーの会社の年末調整(通常11月頃)で配偶者控除を申請しましょう。これを逃すと、パートナーが本来払わなくて済むはずの税金(年間数万円)を、あなたの世帯が余分に負担し続けることになります。今すぐパートナーに「今年の私の年収は103万円以下になるから、配偶者控除に入れてね」とLINEしておきましょう。

行動③:医療費控除で還付を狙う

育休中は出産や産後ケアで医療費がかかりやすい時期です。年間の医療費が10万円(または所得の5%)を超えた場合、確定申告で医療費控除を申請できます。

- 対象:出産費用(入院・分娩)・産後の通院・赤ちゃんの医療費・薬代など

- 領収書は必ず保管しておく

- 出産育児一時金(42万円)は医療費から差し引く必要がある

育休中は所得がほぼゼロのため、iDeCoの節税効果はほぼ発揮されません(所得控除しても引くべき所得税がない)。ふるさと納税も同様に、控除上限額が激減します。これらは復職後に所得が回復してから本格活用するのがおすすめです。

![]()

⑧ 確定申告が必要なケース一覧

育休中でも確定申告が必要になるケースがあります。

| 状況 | 確定申告 | 理由 |

|---|---|---|

| 給与のみ・副業なし | 不要 | 会社の年末調整で完結 |

| 副業収入が年20万円超 | 必要 | 雑所得として申告義務あり |

| セルフバック・ポイ活の報酬が年20万円超 | 必要 | 一時所得または雑所得 |

| 医療費が年10万円超 | 任意(還付あり) | 医療費控除で節税可能 |

| ふるさと納税(6自治体以上) | 必要 | ワンストップ特例が使えない |

| 住宅ローン控除(初年度) | 必要 | 2年目以降は年末調整でOK |

副業収入・ポイ活報酬が20万円を超えそうな場合はfreeeなどのクラウド会計ソフトを使うと申告がスムーズです。

![]()

⑨ 育休明け後に起こる「税金の変化」

育休が終わって復職した後も、税金関係で変化が続きます。知らずにいると「なぜ手取りが増えないのか」と混乱します。

| 時期 | 起こること | 影響 |

|---|---|---|

| 復職直後 | 社会保険料の支払い再開 | 手取りが一気に減る感覚(免除期間が終わるため) |

| 復職翌年6月 | 育休中の低所得に基づく住民税が適用開始 | 住民税が大幅に減る(ゼロになるケースも) |

| 復職翌々年6月 | 復職後の所得に基づく住民税が適用開始 | 住民税が元の水準に戻る |

「復職後に手取りが増えない」と感じる原因の大半は社会保険料の再開です。免除期間中より手取りが減る感覚は正常な現象です。

よくある質問(FAQ)

Q. 住民税の引き落としが払えなくて困っています。どうすればいいですか?

A. 市区町村の市民税課・納税課に早めに相談してください。「育休中で収入が大幅に減った」と正直に伝えると、徴収猶予や分割払いの相談に乗ってもらえるケースがあります。放置すると延滞金が発生するため、早めの行動が重要です。また、給与からの特別徴収ができなくなった場合、普通徴収(年4回払い)に切り替わることで月々の負担が軽減されることがあります。

Q. 育休中に確定申告で還付金はいくら戻りますか?

A. 年の途中から育休を取得した場合、源泉徴収済みの所得税が還付されます。目安は育休前の月収×育休開始月から12月の月数×5〜10%程度ですが、控除の内容によって変わります。医療費控除や配偶者控除を加えると還付額が増えることがあります。freeeなどのクラウド会計ソフトでシミュレーションしてみてください。

Q. 育休中に株や投資信託で利益が出たら確定申告が必要ですか?

A. 特定口座(源泉徴収あり)の場合は申告不要です。一般口座や特定口座(源泉徴収なし)の場合、利益が20万円を超えると確定申告が必要です。NISAの利益は非課税のため申告不要です。

Q. 育休中にふるさと納税はお得ですか?

A. 育休中は所得がほぼゼロのため、控除できる住民税額も大幅に減ります(場合によってはゼロ)。「返礼品が実質タダ」という仕組みが機能しなくなるため、育休中のふるさと納税は実質コストが増すリスクがあります。復職後の収入が安定してから実施するのがおすすめです。

Q. 育休中に家族の扶養に入れますか?

A. 育休給付金は収入とみなされません。給与収入がなければ社会保険上の扶養条件(年収130万円未満)を満たす場合がありますが、会社員として在籍中は通常、自社の社会保険を維持したまま免除を受ける形になります。扶養に入るより社会保険料免除を活用する方が有利なケースがほとんどです。

まとめ:育休中の税金・保険料チェックリスト

| チェック | 確認事項 | タイミング |

|---|---|---|

| ⬜ | 会社が社会保険料免除の申請を行っているか確認 | 育休開始直後 |

| ⬜ | 住民税の引き落とし金額を把握して家計管理に組み込む | 育休開始前 |

| ⬜ | 住民税が払えない場合は市区町村に猶予相談する | 払えなくなる前 |

| ⬜ | パートナーの年末調整で配偶者控除の申請を漏れなく行う | 毎年10〜11月 |

| ⬜ | 医療費の領収書を全て保管しておく(10万円超で医療費控除) | 随時 |

| ⬜ | 副業・ポイ活収入が年20万円を超えないか管理する | 随時 |

| ⬜ | ふるさと納税・iDeCoは復職後まで見送りを検討する | 育休開始前 |

| ⬜ | 育休明け後の住民税変化のタイミングを把握しておく | 復職前 |

住民税の仕組みを「タイムマシン理論」で理解し、還付・節税の行動を取れば、育休中の家計管理は「思ったより怖くない」と感じるはずです。不明点はFPへの無料相談を活用してプロに確認するのが確実です。

![]()

📌 この記事で税金・保険料の全体像を把握したら、次は復職前37項目のチェックリストで準備漏れをゼロにしてください

📌 関連記事

📘 この記事を書いた人の「育休全手順」をnoteで公開しています

会社史上初の育休取得・1年4ヶ月休んで手取りをほぼ減らさなかった実録。申請から給付金の受け取りまで、全手順をまとめました。

コメント