40代で2度目の育休に入ったとき、最初に感じた焦りは世間の目ではありませんでした。老後まで残り約20年・住宅ローン残高・FXで消えた最大115万円超——この3つの数字が頭から離れなかったんです。

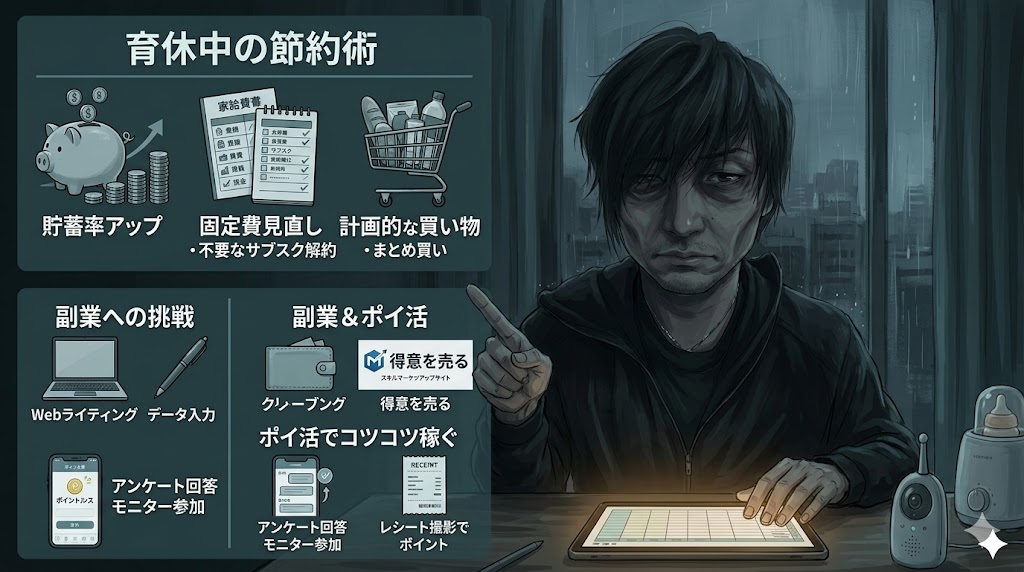

1回目の育休は「とりあえず節約」で終わりました。2回目は違います。節約→ポイ活→ブログという3つのフェーズに時間軸をつけて動いた結果、育休中に毎月3万円以上を確保できる設計になりました。

この記事では、その設計図を丸ごと公開します。住民税の実額シミュレーションから、ポイ活で「副業への心理的ブレーキ」を外す理由、AI活用ブログの具体的なワークフローまで。育休終了日から逆算して動くための地図です。

この記事でわかること

- 育休中の住民税:年収別の実額(月いくら手出しになるか)と支払いスケジュール

- 育休給付金が50%に下がるタイミングと打ち切りリスクの正確な条件

- なぜポイ活が先でブログが後なのか——心理的ブレーキを外す順番の理由

- ハピタス・モッピー・A8セルフバックで育休3ヶ月までに数万円を確保する仕組み

- セルフバックの所得区分(一時所得 vs 雑所得)と確定申告の正確な条件

- 40代育休パパのAI×ブログ「育児の合間30分」で記事骨格を作るワークフロー

育休中の家計を直撃する「住民税の時間差請求」——実額で理解する2年目問題

住民税は前年1月〜12月の所得を基に計算され、翌年6月から請求が始まります。育休に入っても「前年の収入」は変わらないため、満額の住民税が手出しで届き続けます。

「仕組みを知っている」だけでは足りないと実感したのは、実際に請求書が届いたときでした。「手元に毎月いくら来るのか」まで把握しておかないと、家計の計画が立てられません。

年収別の住民税概算額——育休中の「手出し」試算

| 前年の年収(目安) | 年間の住民税概算 | 月額換算 |

|---|---|---|

| 300万円台 | 約11〜14万円 | 月9,000〜11,500円の手出し |

| 400万円台 | 約17〜20万円 | 月14,000〜16,500円の手出し |

| 500万円台 | 約24〜28万円 | 月20,000〜23,000円の手出し |

| 600万円台 | 約31〜36万円 | 月25,000〜30,000円の手出し |

※扶養・各種控除の状況により変動します。概算値としてご参照ください。

住民税の支払いスケジュールと徴収方法

| 育休開始時期 | 支払い方法 | 注意点 |

|---|---|---|

| 1月〜5月に開始 | 最後の給与から5月分まで一括天引き(特別徴収) | 育休開始直後の手取りが大幅に減る |

| 6月〜12月に開始 | 普通徴収に切り替え。年4回(6・8・10・翌1月)に納付書が届く | 給付金から別途現金で支払う必要がある |

給付金が50%に下がるのは育休開始から181日目(約6ヶ月後)以降です。この時期と住民税の請求が重なるのが「2年目問題」と呼ばれる状態です。特に育休を1年以上取得する場合、後半は給付金50%と住民税の二重圧迫になります。2026年はインフレ・光熱費の高騰も加わり、家計への影響はより深刻です。

【2025年4月改正】給付金「実質10割」は28日間限定の条件付きです

2025年4月から「出生後休業支援給付金」が新設され、「育休中も手取り10割」と話題になりました。ただし条件があります。

| 項目 | 内容 |

|---|---|

| 対象期間 | 子の出生後8週以内の最大28日間のみ |

| 取得条件 | 両親ともに14日以上の育休取得が必要(片方が専業主婦/主夫の場合は本人単独でも可) |

| 上乗せ額 | 賃金日額の13%が追加支給(既存の67%と合計で約80%=手取り換算で約10割) |

| 注意点 | 上限額あり。育休全期間が10割になるわけではない |

育休の基本支給率は変わっていません。育休開始から180日間が67%、181日目以降が50%です。

育児休業給付金の「打ち切りリスク」——副業を始める前に確認すること

副業を始める前に必ず確認してほしい条件があります。育休中に「就業した」と判断された場合、育児休業給付金が減額・打ち切りになる可能性があります。

| 確認項目 | 内容 |

|---|---|

| 就業可能な上限 | 1支給単位期間(2週間)あたり就業日数10日以下かつ就業時間80時間以下 |

| 「就業」の定義 | 報酬が発生する雇用労働・フリーランス案件など |

| ブログ・ポイ活の扱い | 一般的に「就業」に該当しないとされているが、会社の就業規則を事前に確認することを推奨します |

フェーズ①(0〜2ヶ月目):固定費削減——支出を止めることが最初の一手です

副業もポイ活も、固定費削減より先に始めると失敗します。1回目の育休でブログを最初に始めようとして、家計の不安を抱えたまま書いた記事が全く続かなかったのが私の実体験です。焦りが判断を鈍らせます。

固定費削減を最初に置く理由はシンプルです。一度乗り換えれば何もしなくても毎月効き続けるからです。副業はどれだけ頑張っても最初の数ヶ月は収益ゼロが続きます。でも固定費削減は翌月から即日効果が出ます。精神的な余裕を先に作ることが、その後のフェーズをうまく進める土台になります。

削れる固定費の優先順位と月間削減効果

| 項目 | 削減方法 | 月の削減効果 |

|---|---|---|

| スマホ代 | 楽天モバイル等の格安SIMへ乗り換え | △3,000〜8,000円 |

| 光回線 | キャッシュバック込みで乗り換え | △1,000〜3,000円 |

| サブスク各種 | 使っていないものを全解約 | △2,000〜5,000円 |

| 生命保険 | FP無料相談で見直し | △3,000〜10,000円 |

| 電気・ガス | セット割・乗り換えキャンペーン活用 | △1,000〜3,000円 |

月1万円の固定費削減を育休12ヶ月続けると、累計12万円の効果になります。副業の0円期間が続いていても、この「毎月複利的に積み上がる削減効果」が家計の底支えになります。

保険の見直しは専門知識が必要なため、無料のFP相談が最も確実です。育休中の家計・保険・インフレ対策を一度にまとめて相談できます。

↑ FPカフェは完全無料・オンライン対応。育休中の家計・保険・2026年の光熱費高騰対策を一度にまとめて相談できます。

フェーズ②(2〜4ヶ月目):ポイ活で「副業への心理的ブレーキ」を外しました

ポイ活をブログより先に置くのは、単純に「稼ぎやすいから」ではありません。心理的な理由があります。

赤ちゃんの泣き声の中で毎晩記事を書いても、ブログは最初の3〜6ヶ月は収益ゼロが続きます。この0円期間に「自分でお金を生み出せた経験」がないと、心が折れます。ポイ活で最初の5,000円を稼いだとき「こんな簡単に?」と思った——あの感覚が重要なんです。

「自分でも稼げた」という成功体験があれば、ブログの0円期間も「時間がかかるだけで、絶対できる」と思えます。ポイ活はブログへの橋渡しとして機能します。これが「ポイ活先行・ブログ後発」の本当の理由です。

ハピタスとモッピーで育休中に稼げる仕組み

育休中に特に活用できるポイ活の2大プラットフォームはハピタスとモッピーです。どちらも無料で始められます。

| サービス | 特徴 | 高額案件の例 |

|---|---|---|

| ハピタス | 案件単価が高め。光回線・証券口座案件が充実 | 証券口座開設:最大26,000円相当。クレカ発行:5,000〜20,000円前後 |

| モッピー | プライム市場上場・1,000万会員超。案件数が豊富で使いやすい | クレカ・証券口座系で数千〜2万円前後。dポイント連携も可能 |

育休中に特に活用できる案件の例です。

- クレジットカードの作成(1枚で5,000〜20,000円前後)

- 証券口座の開設(1,000〜26,000円前後・条件により変動)

- 光回線・格安SIMへの乗り換え(固定費削減との二重取りが可能)

- 保険・FP相談の申し込み(500〜3,000円程度)

2026年5月現在、ハピタスは紹介コード経由の新規登録で最大2,400円相当のボーナスが獲得できます(6月30日期限)。まず登録して案件一覧を確認してみてください。

↑ ハピタスは無料登録でスタートできます。2026年5月現在、紹介コード経由で最大2,400円相当のボーナスが獲得できます(6月30日期限)。

A8セルフバックとの組み合わせ——「種銭6万円」の資金循環設計

私はハピタス経由のポイ活と、A8.netのセルフバックを組み合わせて、育休3ヶ月目までに合計6万円以上を確保しました。この資金がブログの初期費用(サーバー代・ドメイン代)を賄い、さらに次のポイ活案件に回す循環が生まれました。

セルフバックとは、アフィリエイトASPに登録して自分自身が提携サービスに申し込み、報酬を受け取る仕組みです。ブログなしで始められます。複数案件(クレカ2〜3枚+証券口座1〜2口座)を組み合わせれば3ヶ月で数万円の確保は現実的です。ただしFX口座は「取引実行」が条件の案件も多く、リスク管理が必要です。

↑ A8.netの登録は無料です。登録後すぐにセルフバック案件を確認できます。

詳しい手順は「A8.netセルフバック完全ガイド」「ハピタスの始め方と稼ぎ方完全ガイド」で解説しています。

フェーズ③(4ヶ月目〜):ブログ×AIで「育休という期間」を資産に変えました

1回目の育休と2回目で変えた設計の違い

| 1回目の育休 | 2回目の育休 | |

|---|---|---|

| 基本方針 | 「とりあえず節約」で終了 | 節約→ポイ活→ブログの時間軸設計 |

| 副業への動き | 何もできずに復職 | 4ヶ月目からブログ開始・AI活用 |

| 育休終了時の資産 | 節約分のみ | ブログ記事資産+継続収益の種 |

| 最大の違い | 「何かやろう」で動いた | 「育休終了日から逆算」して動いた |

最大の違いは「逆算して動いたかどうか」でした。復職まで残り何ヶ月で、どの状態になっていれば次につながるかを先に決めてから動く——これが2回目で学んだ設計の本質です。

40代育休パパの「一次情報」という最大の差別化要素

ブログで成果を出すには、大手メディアとの差別化が必要です。Googleが重視するE-E-A-T(経験・専門性・権威性・信頼性)の「Experience(経験)」が鍵になります。

「40代・元V系ベーシスト・育休を2回取ったパパ・FXで最大115万円超を失った後の再起」という属性そのものが一次情報です。2回育休を取ったパパが書いた記事は、1回目と2回目の設計の違いを語れます。整った知識を並べた記事より、「血の気が引いた実感」と「初めて収益が出た時の安堵」を書いた記事の方が、読者に届きます。あなたの育休体験、年齢、職歴、失敗談——それが誰かにとっての地図になります。

AI活用で「育児の合間30分」で記事骨格を作る方法

2026年のブログ副業で重要なのが、AI(ChatGPT・Claude・Gemini等)との協働です。AIに丸投げするのではなく、「構成と下書きをAIに任せ、体験と感情を人間が加える」スタイルが、Googleの評価を受けながら作業量を大幅に削減できます。

私の実際のワークフローはこうです。昼休憩の最初の5分でAIに「○○というテーマで記事構成を出して」と投げる。返ってきた骨格を残り25分で添削して体験談を加える。このサイクルが習慣になれば、育休中でも記事が着実に積み上がっていきます。

育休中のブログ副業ロードマップ

| ステップ | 内容 | 目安期間 |

|---|---|---|

| STEP1 | レンタルサーバーとWordPressを契約 | 1日 |

| STEP2 | ブログのテーマ・ジャンルを決める | 1〜3日 |

| STEP3 | ASPに登録してアフィリエイト開始 | 1日 |

| STEP4 | AIを活用しながら週2〜3本のペースで記事を書く | 継続 |

| STEP5 | 3〜6ヶ月後にSEO流入が始まる | 長期 |

ブログ副業の詳しい始め方は「エックスサーバーの始め方完全ガイド」で解説しています。

育休中の副業収入と確定申告——所得区分を正しく理解することが重要です

育休中の副業収入に関する確定申告について、よく混同される点があります。ポイ活・セルフバックの所得区分は「一時所得」か「雑所得」かによって、確定申告の必要性が変わります。

所得区分と確定申告の目安

| 収益の種類 | 所得区分 | 確定申告の目安 |

|---|---|---|

| クレカ発行・FP相談申込・サービス登録などのセルフバック | 一時所得 | 年間50万円の特別控除あり。実質的に確定申告不要のケースがほとんど |

| FX口座開設+取引条件付き案件 | 雑所得(条件付き) | 給与所得者は他の雑所得と合計して年20万円超で確定申告が必要 |

| ブログのアフィリエイト収益 | 雑所得 | 給与所得者は年20万円超で確定申告が必要 |

クレカ発行・サービス申込系のセルフバックは「一時所得」に分類されます。一時所得には年50万円の特別控除があるため、ほとんどの場合確定申告は不要です。ただし住民税の申告は金額を問わず必要になる場合があります。詳しくは「副業の確定申告・20万円ルール完全ガイド」をご確認ください。

育休終了日から逆算して考える「3フェーズの期待収益設計」

育休は「収入が減る期間」ではなく、「収入構造を設計し直すチャンス」です。復職まで残り12ヶ月だとしたら、逆算するとこうなります。

| フェーズ | 時期 | やること | 期待効果 |

|---|---|---|---|

| ①固定費削減 | 0〜2ヶ月目 | 格安SIM・光回線・保険の見直し | 月1〜2万円の継続削減(12ヶ月累計12〜24万円) |

| ②ポイ活 | 2〜4ヶ月目 | ハピタス・モッピー・セルフバック | 一時的に3〜6万円の種銭確保 |

| ③ブログ×AI | 4ヶ月目〜 | AI活用×アフィリエイト記事の蓄積 | 長期的に月1〜5万円の資産収入 |

月1万円の固定費削減×12ヶ月で12万円。ポイ活の種銭3〜6万円。ブログ資産の長期収益——この3つの合算が、育休という期間の本当の価値です。

完璧にやる必要はありません。固定費を1円削ること、ハピタスに登録すること——どちらから始めても構いません。動き出した人だけが、12ヶ月後に違う景色を見られます。

↑ ハピタスは無料登録でスタートできます。2026年5月現在、紹介コード経由で最大2,400円相当のボーナスが獲得できます(6月30日期限)。

著者プロフィール

しゅん|40代・育休パパ(2度取得)・元V系ベーシスト・マーケティング顧問

FXで最大115万円超を失い、育休中にブログ副業を開始。AI活用×アフィリエイトで月5万円の収益化を目指す実録を発信中。

- ▼ 日々の育児リアルと副業の感情記録 → アメブロ「限界パパの逆襲」

- ▼ 失敗・戦略の深堀り記録 → note「45歳の再起」

コメント