暗号資産(イーサリアム)で最大115万円の含み損を経験し、FXでも自己資金を大きく失った経験から、私がたどり着いた結論が「低コスト・長期・分散型のインデックスETF積み立て」でした。

損失を重ねた末に気づいたのは、「個別銘柄の選択能力で市場に勝とうとする無謀さ」ではなく、「市場全体の成長に乗る設計の合理性」です。特に子どもが3人いる40代には、この合理性が直接的な安心感につながります。教育費・老後資金・副業収入の補完という複数の目的を同時に抱える状況では、「どのETFが正解か」より「どの設計が自分の状況に合うか」を問う方が実用的です。

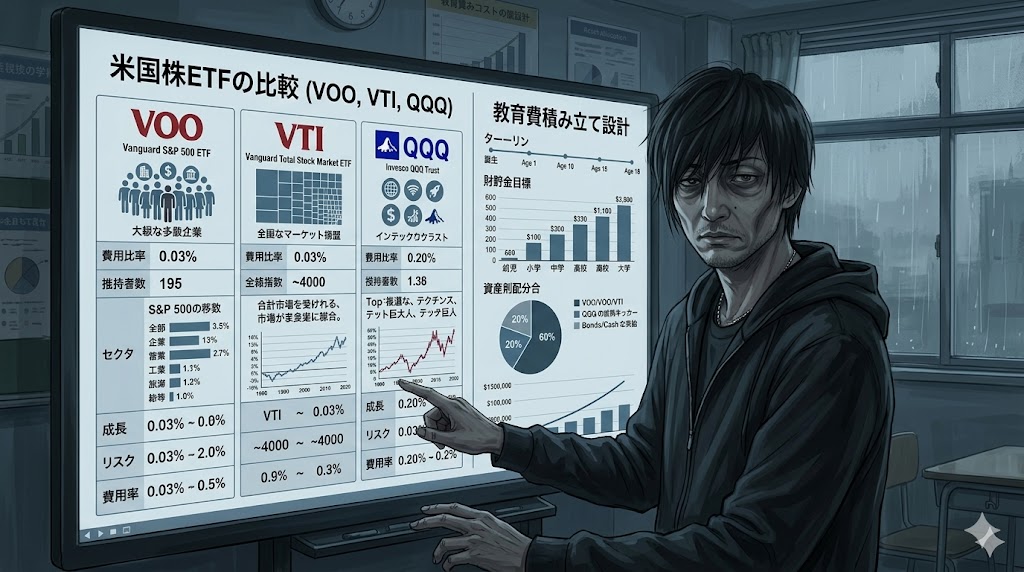

本記事では、VOO(S&P500連動)・VTI(全米株式)・QQQ(ナスダック100)の3ETFを、過去の暴落実績・セクター配分・経費率・新NISAでの購入方法の観点から比較します。さらに、「子どもの使用期限別のETF振り分け設計」と「育休を2回取った経験で分かった積み立て額変動への対処法」という、40代育休パパにしか書けない独自の視点もお伝えします。

3大暴落での実際の下落率から、各ETFのリスクの正体を把握しました

ETF選びで見落とされがちな視点が「暴落時に実際どれだけ下落するか」という損失の実態です。過去の代表的な3つの暴落イベントで、各ETFに対応する指数がどのくらい下落したかを整理します。

| 暴落イベント | VOO相当(S&P500) | VTI相当(全米株式) | QQQ相当(ナスダック100) |

|---|---|---|---|

| ITバブル崩壊(2000〜2002年) | 約▲49% | 約▲50% | 約▲83% |

| リーマンショック(2008〜2009年) | 約▲57% | 約▲57% | 約▲54% |

| コロナショック(2020年2〜3月) | 約▲34% | 約▲34% | 約▲29% |

(※各数値は参考値です。実際の損失額は投資タイミングにより異なります)

最も重要なのはITバブル崩壊時のQQQ相当の数値です。約▲83%という下落率は、100万円が17万円になることを意味します。一方でリーマンショックでは、QQQの下落率(約▲54%)がS&P500(約▲57%)より小さかった事実も押さえておく必要があります。暴落の「種類」によって3ETFの強弱は入れ替わります。

この表から導ける実用的な結論は次の2点です。①QQQはテクノロジー相場の崩壊局面で突出して大きく下がる。②VOOとVTIは暴落の深さがほぼ同水準で、どちらを選んでも下落耐性は変わらない。

私が含み損を経験した暗号資産も、テクノロジー集中型のQQQも、「高リターンの裏にある集中リスク」という構造は共通しています。この実体験があるからこそ、子どもの教育費積み立てのコアにQQQを据えないと決めました。

VOO・VTI・QQQの基本スペックを比較しました

まず3つのETFの基本情報を確認します。

| ETF名 | 運用会社 | 連動指数 | 構成銘柄数 | 経費率 | 一言解説 |

|---|---|---|---|---|---|

| VOO | バンガード | S&P500指数 | 約503銘柄 | 0.03% | 米国大型株500社に分散投資 |

| VTI | バンガード | CRSP米国総合市場指数 | 約3,700銘柄以上 | 0.03% | 米国上場株式ほぼ全体をカバー |

| QQQ | インベスコ | ナスダック100指数 | 100銘柄 | 0.20% | ナスダック上場の大型テクノロジー株100社 |

VOOとVTIは経費率が同じ0.03%で、100万円を1年積み立てても年間コストはわずか300円です。QQQは0.20%と約7倍の差があります。リターンが高くてもコストが削り続けることを考えると、長期積み立てでのコスト差は無視できません。

9つの観点でVOO・VTI・QQQを徹底比較しました

| 比較項目 | VOO | VTI | QQQ |

|---|---|---|---|

| 連動指数 | S&P500 | CRSP米国総合市場 | ナスダック100 |

| 構成銘柄数 | 約503銘柄 | 約3,700銘柄以上 | 100銘柄 |

| 経費率 | 0.03% | 0.03% | 0.20% |

| テクノロジーセクター比率 | 約32% | 約28% | 約60%以上 |

| ボラティリティ | 中程度 | 中程度(VOOとほぼ同水準) | 高め(テック下落局面で突出) |

| 過去10年リターン(年率・参考) | 約13〜14% | 約13% | 約18〜20% |

| 分散の広さ | 大型株中心(中小型株は含まない) | 小型・中型株も含む広範な分散 | テクノロジー偏重(集中投資に近い性質) |

| コア積み立て適性 | ◎(長期安定) | ◎(長期安定) | △(サテライト向け) |

| 積み立て推奨期間 | 10年以上 | 10年以上 | 10年以上。ただし短期の振れ幅が大きい |

VOOとVTIは経費率・リターン・ボラティリティいずれも近似値です。主な差異は「米国大型株500社に絞るか、米国株式市場全体3,700社以上に広げるか」という分散の設計思想の違いだけです。どちらを選んでも長期での結果に大きな差は出にくいと分析しています。

セクター配分の違いが投資性質を大きく左右します

同じ「米国株ETF」でも、どのセクターにどれだけ偏っているかによって、リスクの性質が根本的に異なります。3ETFのセクター比率(概算・時期により変動)を比較します。

| セクター | VOO(S&P500) | VTI(全米株式) | QQQ(ナスダック100) |

|---|---|---|---|

| 情報技術 | 約32% | 約28% | 約60% |

| ヘルスケア | 約13% | 約13% | 約7% |

| 金融 | 約13% | 約14% | 約0.5% |

| 一般消費財 | 約11% | 約10% | 約17% |

| コミュニケーション | 約9% | 約8% | 約6% |

| 資本財・その他 | 約22% | 約27% | 約10% |

(※数値は概算です。セクター配分は定期的に変動します)

QQQは情報技術セクターが約60%を占めており、Apple・Microsoft・NVIDIA・Amazon・Metaなど上位10銘柄だけでファンド全体の50%超を構成しています。テクノロジー企業が好調な時期は高リターンをもたらしますが、テックセクターが下落するフェーズでは他の2ETFよりも大きく動く特性があります。

一方、QQQの金融セクター比率は約0.5%と極めて低く、リーマンショックのような「金融危機主導の暴落」では逆に底堅い側面もありました。これが前掲の暴落実績表でリーマン時のQQQが他の2ETFより下落幅が小さかった理由の一つです。

VOOとVTIは情報技術・ヘルスケア・金融・資本財にバランスよく分散されており、特定セクターの不況に対する耐性が高い設計です。「どのセクターが来るかを予測せずに積み立てる」という考え方と相性が良いのは、VOOとVTIです。

外国ETF直接購入と投資信託の違いを整理しました

VOO・VTI・QQQは米国市場に上場する外国ETFです。日本から投資する方法は「外国ETFを直接購入する」と「対応する日本の投資信託を購入する」の2択です。特に新NISAを活用する場合、この違いを把握しておくことは重要です。

| 比較項目 | 外国ETF直接購入 | 日本の投資信託(対応ファンド) |

|---|---|---|

| 新NISA つみたて投資枠 | 対象外(使えない) | 対象(月々自動積み立てが可能) |

| 新NISA 成長投資枠 | 対象(年240万円枠内) | 対象 |

| 為替手数料 | あり(約0.25円/ドル往復・証券会社による) | なし(基準価額に組み込み済み) |

| 最低購入単位 | 1口〜(1口数万円〜数十万円) | 100円〜(少額積み立てが容易) |

| 自動積み立ての手軽さ | △(設定が複雑) | ◎(証券会社アプリで簡単設定) |

| 配当再投資 | 手動(受け取り時に課税される) | 自動(分配金なしファンドは非課税のまま再投資) |

| ランニングコスト | 0.03〜0.20%(ETF経費率) | 0.09〜0.50%(ファンドの信託報酬) |

新NISAのつみたて投資枠(年120万円)で毎月自動積み立てをしたい場合は、外国ETFではなく日本の投資信託を選ぶ必要があります。コスト面では外国ETFの方が経費率は低いですが、為替手数料の往復コストを加算すると、eMAXIS Slim(信託報酬0.09%程度)との実質的なコスト差は小さくなります。

私自身は「少額から毎月自動設定できること」と「つみたて投資枠を使えること」を優先し、投資信託経由での積み立てを選択しています。外国ETFの直接購入は成長投資枠で一括投資するケースや、米国証券会社を使う上級者向けの選択肢と位置づけています。

新NISAで購入できる対応ファンドの一覧

| 元のETF | 対応する日本の投資信託(代表例) | 信託報酬 | つみたて投資枠 |

|---|---|---|---|

| VOO(S&P500) | eMAXIS Slim 米国株式(S&P500) | 0.09372%以内 | ○ |

| VOO(S&P500) | SBI・V・S&P500インデックス・ファンド | 0.0938%程度 | ○ |

| VTI(全米株式) | 楽天・全米株式インデックス・ファンド(楽天VTI) | 0.162%程度 | ○ |

| VTI(全米株式) | SBI・V・全米株式インデックス・ファンド | 0.0938%程度 | ○ |

| QQQ(ナスダック100) | eMAXIS Nasdaq100インデックス | 0.2035%以内 | ○(2024年〜) |

| QQQ(ナスダック100) | iFreeNEXT NASDAQ100インデックス | 0.495%以内 | ○ |

2024年よりeMAXIS Nasdaq100インデックスがつみたて投資枠の対象に加わり、QQQ連動ファンドを毎月自動積み立てできる環境が整いました。ただし信託報酬はS&P500連動ファンド(0.09%程度)の約2倍です。コストと期待リターンのバランスを踏まえた上で選択することをお勧めします。

新NISAの銘柄選び全体については以下の記事で詳しく解説しています。

→ 新NISA 銘柄選び完全ガイド【eMAXIS Slim・楽天・SBI比較2026年版】

米国株の値動きの仕組みを理解しておくと、暴落時に売らずに済みます

VOO・VTI・QQQを長期保有する上での最大の障壁は、「暴落時の売却衝動」です。リーマンショック時のS&P500は約▲57%下落しましたが、その後10年で下落前の高値を大幅に超えて回復しています。保有し続けた投資家にとって、暴落は「安く買い増せるタイミング」でもありました。

「なぜ下落したのか」「どの程度の期間続くのか」「どのセクターが特に弱いのか」という市場の仕組みを理解していると、売らずに持ち続ける合理的な根拠になります。米国株式市場の構造・為替リスク・金利との関係などは、無料の投資ガイドで体系的に整理できます。

![]()

(無料で入手できる投資マスターガイドです)

状況別・どのETFが自分に合うかを整理しました

VOOが向いているケース

- 新NISAのつみたて投資枠で、シンプルに米国代表企業500社へ積み立てたい方

- S&P500を「米国経済の代表指数」として長期で積み立てる王道路線を選びたい方

- 経費率を最小限に抑えながら、コア積み立てを設計したい方

- VTIと迷っているが「中小型株まで含める必要はない」と判断した方

- まず1本選んでスタートしたい初心者の方(最初の1本として最も選ばれているファンドです)

VTIが向いているケース

- 「米国経済全体に投資する」という考え方に納得感がある方

- VOOでは拾えない中小型株の成長も取り込みたいと考えている方

- コストはVOOと同水準のまま、より広い分散を確保したい方

- 楽天VTI・SBI・V・全米株式など、既に口座を持つ証券会社の商品に合わせて選びたい方

QQQが向いているケース

- テクノロジーセクターの長期成長に強い確信を持ち、高リターンを追求したい方

- VOO・VTIをコア(積み立ての中心)に持ちつつ、サテライト(資産の20〜30%以内)にQQQを加えたい方

- 過去の暴落実績(ITバブルで約▲83%)を理解した上で、10年以上保有できる余裕資金を充てられる方

- 教育費など「使う時期が決まっている資金」ではなく、老後資金など長期確保できる資金での運用を前提にしている方

初めて米国株ETFを選ぶ場合は、VOOかVTIをコアにするのが合理的な出発点です。QQQは高リターンが魅力ですが、単体でのコア積み立てには集中リスクが大きく、サテライト用途として位置づけるのが一般的です。「QQQをコアにしたい」という方は、暴落実績の表を再度確認してから判断されることをお勧めします。

子ども3人・使用期限別にETFを振り分けた設計記録

3人の子どもの教育費積み立てを設計するにあたり、「積み立てた資金をいつ使うか」という使用期限を最初に確認しました。使用期限が長いほどリスクを取れる設計に、短いほど安定性を優先した設計に変える判断基準です。

「どのETFが最もリターンが高いか」という問いの前に、「いつまでに換金する必要があるか」を問う方が、教育費積み立ての設計では先行します。暴落のタイミングと換金のタイミングが重なると、下落したまま売らざるを得なくなるためです。

| 対象 | 使用期限の目安 | 選択しているファンド | 設計の理由 |

|---|---|---|---|

| 長男(小学4年生) | 約9年後(大学進学時) | eMAXIS Slim 米国株式(S&P500)をコア。eMAXIS Nasdaq100をポートフォリオの15〜20%でサテライト | 9年の積み立て期間があればQQQ成分の回復余地は確保できると判断。ただしコアはS&P500で安定性を担保 |

| 長女(小学1年生) | 約12年後 | eMAXIS Slim 米国株式(S&P500)を主軸 | 12年の運用期間。S&P500連動ファンドで十分な成長が期待できると分析。QQQは加えない設計 |

| 次女(2歳) | 約16年後 | eMAXIS Slim 米国株式(S&P500)を主軸。小学校高学年ごろに見直し予定 | 最も運用期間が長い。現段階はS&P500で成長を追い、使用期限が近づくにつれて安定性重視に移行する計画 |

この設計で一貫しているのは「コアはS&P500(VOO対応ファンド)に置く」という方針です。長男分でQQQをサテライト加えているのは、コアがS&P500で守られているからであって、QQQだけで積み立てているわけではありません。

子どもの年齢が上がるにつれて「残り積み立て期間」が短くなります。長男が中学生になったタイミングで、サテライトのQQQ成分を徐々に減らしてS&P500に一本化する予定です。使用期限が近づくほどリスクを下げるという「グライドパス」的な設計を意識しています。

iDeCoと新NISAの使い分けについては以下の記事で詳しく解説しています。

→ iDeCo vs 新NISA:40代から始める非課税投資の使い分け【節税効果・シミュレーション・状況別優先順位2026年版】

育休を2回取った経験で分かった「積み立て額変動」への対処法

育休中は収入が育休給付金に切り替わり、手取りが大幅に変動します。私は育休を2回取得しているため、この積み立て額の変動サイクルを2度経験しています。育休中の積み立てについて「毎月定額で継続できる」という前提で語られることが多いですが、現実はそう単純ではありません。

育休給付金は育休開始から6ヶ月間は給与の約67%、その後は約50%に減額されます。さらに育休翌年は住民税が通常通り請求されるため(収入が減っても前年所得に対して課税)、手取りが想定以上に少なくなる月が生じます。

| フェーズ | 収入水準(目安) | 積み立て額の対応 | ETF選択への影響 |

|---|---|---|---|

| 育休前(フル給与) | 給与の100% | 上限まで積み立て。つみたて投資枠の設定を固める時期 | リスク設計・ファンド選択を確定させる最適なタイミング |

| 育休開始〜6ヶ月 | 給与の約67%(実質手取りは50〜55%程度) | 月額を30〜50%削減。それでも積み立ては止めない | ファンドの種類は変えない。金額だけ調整 |

| 育休7ヶ月〜復職前 | 給与の約50%(実質手取りは40〜45%程度) | 月3,000〜5,000円でも継続。「止めない」を最優先 | 金額より継続。ETFの入れ替えは絶対にしない |

| 復職直後 | 給与に戻る(住民税の負担増が重なる場合あり) | 段階的に元の積み立て額へ戻す。1〜3ヶ月かけて増額 | 増額タイミングでETF配分を見直す好機 |

2回の育休で確認したのは「積み立て金額が変わっても、投資対象(S&P500連動ファンド)は変えなくてよい」という点です。育休中に焦ってQQQへ移行したり、元の設計を崩したりすることは、状況に追い詰められた末の判断になりがちです。設計の一貫性を維持するために「金額を変えてもETFを変えない」というルールを自分に課しています。

育休中に積み立てを完全に止めることは、「安い時期に買い続ける」ドルコスト平均法の恩恵を失うことでもあります。3,000円でも継続することの方が、何ヶ月も止めてから再開するよりも長期では有利だと判断しています。

ETFの選択を家計全体の設計と照らし合わせた確認の進め方

ETFや投資信託の選択は「どれを買うか」だけでは完結しません。教育費・老後資金・住宅ローン返済・副業収入の変動など、家計全体の資金フローを把握した上で「いくらをいつまで積み立てられるか」を設計する必要があります。

特に40代からの積み立ては「残り運用期間」が20年前後になるため、リスク水準の設定と資産配分の設計が重要です。私がFPカフェの無料相談を活用したのは、以下の点を専門家の視点から確認したかったためです。

- 3人の教育費と老後資金を同時に積み立てる設計で、現在の収支バランスは持続可能か

- 育休中の給付金水準で積み立てを継続しながら、住宅ローン返済を維持できるか

- iDeCoと新NISAの優先順位を、自分の税率と残り積み立て年数を踏まえてどう決めるべきか

- 副業収入が発生した場合、節税しながら投資に回せる枠をどう設計するか

- FX・暗号資産の含み損を抱えた状態で、教育費積み立てと老後積み立てをどう両立させるか

これらの問いに対して、FPカフェでは無料・オンライン・全国対応で専門家の視点からアドバイスを受けられます。「数字を持ち込んで確認するだけ」で十分です。相談のハードルは思ったより低く、私自身も「こんなことを聞いてもいいのか」と思っていた内容をそのまま確認できました。

![]()

(オンライン対応・相談料無料・全国どこからでも利用できます)

まとめ

本記事でお伝えした内容を整理します。

- ✅ VOO(S&P500)・VTI(全米株式)・QQQは連動指数・セクター配分・経費率・暴落時の下落率がそれぞれ異なる

- ✅ QQQはITバブル崩壊時に約▲83%下落した実績があり、コア積み立てよりサテライト用途(資産の20〜30%以内)に向いている

- ✅ VOOとVTIは経費率・リターンともに近似値で、「大型株500社に絞るか・全米株式3,700社以上に広げるか」の設計思想の違いが主な選択軸

- ✅ 新NISAのつみたて投資枠では外国ETF直接購入ができないため、eMAXIS Slim・楽天VTIなど対応する日本の投資信託を使う

- ✅ 教育費積み立ては「使用期限」別に設計し、使う時期が近いほど安定性の高いファンドに寄せる

- ✅ 育休中は積み立て額が減っても投資対象(ETF)は変えず、継続を最優先にする

- ✅ 家計全体の資産設計はFPへの無料相談を活用し、専門家の視点からチェックするのが確実

「どのETFが正解か」という問いに唯一の答えはありません。ただ、暴落実績・セクター配分・使用期限・育休中の収入変動という4つの視点を整理した上で選ぶと、自分の状況に合った根拠のある設計が組めます。迷い続けるより、VOOかVTIで今日から始めることの方が長期では圧倒的に重要です。

![]()

コメント