「中古住宅を買ったときに加入した火災保険、何年も見直していない」という方は多いのではないでしょうか。

私も2021年に中古戸建てを購入した際、不動産会社にすすめられた保険にそのまま加入して、ずっと放置していました。育休中に家計をひとつひとつ見直したとき、「そういえば火災保険って比べたことないな」と気づき、インズウェブで一括見積もりを取ってみました。

2024年10月に火災保険料は全国平均で約13%値上がりしており、さらに2026年10月には平均10.9%の追加値上げが予定されています。保険料が上がり続けているからこそ、今のタイミングで見直しておくことで、同じ補償内容でも年間の支払い額に差が出る可能性があります。

この記事では、私が実際に行った手順をもとに、中古住宅の火災保険を見直す方法を解説します。

2024年から2026年にかけて火災保険料が続けて値上がりしました

2024年10月、損害保険各社は火災保険料を全国平均で約13%引き上げました。これは損害保険料率算出機構による参考純率の改定と、最長契約期間が10年から5年に短縮されたことが重なった結果です。

さらに、2026年10月にも追加改定が予定されており、全国平均で約10.9%の値上がりが見込まれています。地域によって幅があり、最も上昇幅が大きいのは沖縄県(H構造・築10年以上)の36.6%で、下がる地域(山口県の一部など)もあります。

値上がりが続いているタイミングだからこそ、加入中の保険会社をそのまま更新する前に、一度他社と比較しておくことをおすすめします。同じ補償内容でも、会社によって保険料に差が出るケースがあります。

中古住宅の火災保険で最初に戸惑った3つのことがありました

中古住宅を初めて購入したとき、火災保険についての知識がほとんどありませんでした。加入の際に特に戸惑ったのは以下の3点です。

「再調達価額」という言葉の意味がわかりませんでした

火災保険の保険金額を設定する際に「再調達価額」という基準が使われます。これは、現時点で同じ建物を建て直した場合にかかる費用のことです。

以前は「時価」(減価償却後の価値)を基準にした保険が主流でしたが、現在は「再調達価額」が標準となっています。中古住宅の場合でも、今の建築費用で保険金額を設定するため、古い建物であっても保険金額は一定以上になります。

「保険金額を低く設定すれば保険料が安くなる」と考えて下げすぎると、万一のときに建て直し費用が全額カバーされません。保険金額の設定は慎重に確認することが大切です。

地震保険は別に加入するものでした

火災保険だけでは、地震・噴火・津波による損害はカバーされません。地震保険は火災保険に付帯する形でのみ加入できます(単独での加入は不可)。

地震保険の保険金額は火災保険の30〜50%の範囲内で設定でき、保険料は政府と保険会社が共同運営するため、どの会社を選んでも同一です。地震保険部分は会社を変えても保険料は変わりません。

中古住宅は構造の劣化リスクも考慮して、地震保険はセットで加入しておくことをおすすめします。

複数年契約を求められた理由がわかりませんでした

不動産購入時に「火災保険は5年まとめて払うと安い」と説明を受けました。以前は最長10年(さらに以前は最長35年)の一括払いが可能でしたが、2022年以降は最長契約期間が5年に短縮されています。

5年分を一括で支払う「長期一括払い」は依然として割安ですが、保険料の値上がりが続いているため、5年後の更新時には保険料が上がる可能性があることも念頭に置いておく必要があります。

見直しのベストタイミングは「契約満了2〜3ヶ月前」でした

火災保険の見直しは、契約の満了日の2〜3ヶ月前が最も動きやすいタイミングです。以下の理由からです。

- 複数社から見積もりを取り、比較検討する時間を確保できます

- 加入中の保険会社への解約連絡と新しい保険会社への加入手続きをスムーズに進められます

- 住宅ローンに火災保険が絡んでいる場合、金融機関への連絡時間も確保できます

満了前でも中途解約は可能です。ただし、未経過分の保険料が返戻される場合の計算方法は保険会社によって異なります。現在の保険会社に解約時の返戻額を確認してから、乗り換えのメリットを計算することをおすすめします。

見直し前に確認した5つのチェックポイント

実際に見直しを進めた際に確認したポイントを5つにまとめます。

① 再調達価額が現状に合っているか確認しました

数年前に加入した際の保険金額が、現在の建築費用に合っているかを確認しました。近年は建築資材や人件費の値上がりが続いており、加入時の設定金額が現在の再調達価額を下回っているケースがあります。

一般的な目安として、木造2階建て・延べ床面積30坪の場合、再調達価額は1,500〜2,000万円程度とされています。保険証券に記載されている保険金額と比べてみてください。

② 地震保険のセット有無を確認しました

地震保険が付帯されているかどうかを保険証券で確認しました。加入時に外していた場合でも、更新のタイミングで追加できます。

地震保険料は全国統一ですが、都道府県ごとに異なります。国土交通省のハザードマップで居住地域の地震リスクを確認したうえで判断するとよいでしょう。

③ 水災補償が必要か地域のハザードマップで確認しました

水災補償は、河川の氾濫・土砂崩れ・高波などによる損害をカバーします。地形的に水害リスクが低いエリアでは外すことで保険料を下げられます。

国土交通省の「ハザードマップポータルサイト」で居住エリアの洪水リスクを確認できます。洪水リスクのランクが低ければ、水災補償を外す選択肢も有効です。外す場合は年間保険料が数千円〜1万円程度下がるケースがあります。

④ 家財補償額が実態に合っているか見直しました

加入時に「とりあえず標準的な額」に設定していた家財補償を、実際の所有物に合わせて見直しました。

家族が増えたり、家電・家具が増えたりすると、設定金額が実態より低くなっていることがあります。「家の中にあるものを全部買い直したらいくらかかるか」を目安に考えると判断しやすいです。逆に独立した子供の家財が含まれたままになっているケースも見受けられます。

⑤ 複数社で見積もりを取って比較しました

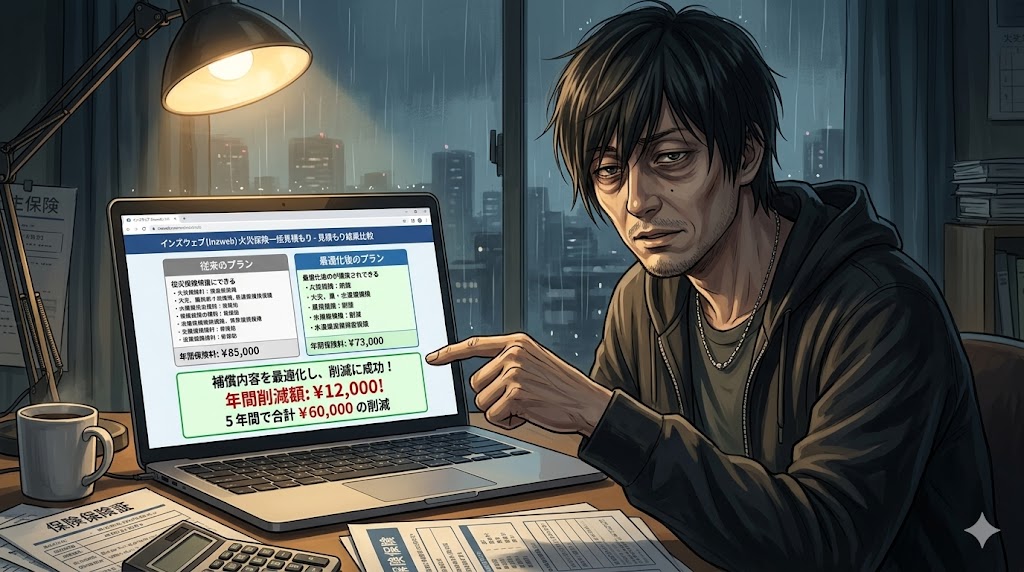

同じ補償内容でも、保険会社によって保険料は異なります。インズウェブを使って一括で複数社の見積もりを取り、比較しました。

「どこも同じだろう」と思っていましたが、同等の補償内容で年間数千円〜数万円の差が出ることがあります。乗り換えのハードルは低いため、更新のたびに一度は比較することをおすすめします。

インズウェブで一括見積もりを取った手順

インズウェブはSBIグループが運営する保険比較サービスです。最大15社の火災保険を無料で一括見積もりでき、1,100万人以上が利用した実績があります。

実際の手順は以下のとおりです。

ステップ1:インズウェブの火災保険ページにアクセスしました

インズウェブの公式サイト(kasai.insweb.co.jp)にアクセスし、「一括見積もりスタート」ボタンから入力を開始します。

ステップ2:建物の情報を入力しました

入力が必要な項目は以下のとおりです。

- 建物の住所

- 建物の構造(木造/鉄骨系/鉄筋コンクリート造)

- 延べ床面積

- 築年数

- 建物の用途(住居専用か否か)

「建物の構造」は保険料に大きく影響します。省令準耐火構造(T構造)と非耐火木造(H構造)では保険料が異なるため、不動産売買時の重要事項説明書や建築確認済証で確認しておくと正確に入力できます。

ステップ3:希望する補償内容を選択しました

以下の補償内容を選択します。

- 建物補償額(再調達価額ベースで設定)

- 地震保険の有無

- 水災補償の有無(ハザードマップで事前確認推奨)

- 家財補償の有無と金額

ステップ4:連絡先を入力して送信しました

名前・電話番号・メールアドレスを入力して送信します。入力後、各保険会社からメールまたは電話で見積もり結果が届きます。メールでの対応のみを希望する場合は、その旨を備考欄に記載できます。

ステップ5:届いた見積もりを比較して選びました

保険料だけでなく、補償範囲・免責金額・特約の有無も合わせて比較します。保険料が安いだけでなく、補償内容が適切かどうかを確認してから選ぶことが大切です。

中古住宅の構造別・年間保険料の目安

火災保険料は建物の構造・面積・地域・補償内容によって大きく異なります。以下は一般的な参考値です(建物のみ・家財なし・年間)。

| 構造区分 | 主な対象 | 年間保険料の目安 |

|---|---|---|

| H構造(非耐火木造) | 防火構造なしの木造住宅 | 16,000〜42,000円 |

| T構造(耐火木造・鉄骨系) | 省令準耐火構造・一定の鉄骨造 | 9,600〜28,000円 |

| M構造(マンション) | 鉄筋コンクリート造・耐火建築物 | 6,850〜11,000円 |

※地域・保険金額・特約の有無により大きく変動します。上記は目安として参考にしてください。

中古住宅は築年数が増えると保険料が上がる傾向があります。築20年では新築と比べて1.3〜1.7倍程度になるケースもあります。また、ネット損保の一部では築40年を超える物件への新規加入が制限される場合があります。

よくある質問

築20年以上の中古住宅でも火災保険に加入できますか?

加入できます。築年数による制限は一部のネット損保が設けているケースがありますが、総合型の保険会社では概ね問題ありません。ただし、築40年を超える場合は一部の会社で加入を断られることがあります。インズウェブで一括見積もりを取れば、条件に合う会社をまとめて確認できます。

今の保険を中途解約して乗り換えられますか?

可能です。中途解約すると、残りの保険期間に応じた返戻金が受け取れます。ただし、解約時期によっては返戻率が低くなる場合があります。現在の保険会社に返戻額を確認してから、乗り換えのメリットを計算することをおすすめします。

地震保険は単独で加入できますか?

単独では加入できません。地震保険は火災保険に付帯する形でのみ加入できます。ただし、現在の火災保険の更新タイミングで追加することは可能です。

インズウェブに情報を入力したら、電話が何件もかかってきますか?

見積もりを依頼した保険会社から連絡が来ることはあります。対応が難しい場合は、入力フォームの備考欄に「メール対応のみ希望」と記載することで、電話連絡を控えてもらうように伝えることができます。

まとめ

- 2024年10月に全国平均13%、2026年10月にはさらに10.9%の値上がりが予定されています

- 中古住宅の火災保険は購入時のまま見直していないケースが多く、補償内容が実態とずれていることがあります

- 見直しのベストタイミングは「契約満了2〜3ヶ月前」です

- 5つのチェックポイント(再調達価額・地震保険・水災補償・家財・複数社比較)を確認することで、保険料と補償のバランスを整えられます

- インズウェブで一括見積もりを取ると、最大15社分の見積もりを無料でまとめて比較できます

育休中に家計を見直したとき、火災保険は「後回し」にしがちな項目でした。毎年払い続けるものだからこそ、一度見直しておくと長期的に差が出ます。自動車保険も同様に見直しの余地があることが多く、併せて確認しておくとよいでしょう。

コメント