個人事業主の友人から「取引先がインボイス登録していないと、今年9月で経過措置が終わって困る」という話を聞きました。インボイス制度が始まったのは2023年10月ですが、制度開始から3年間は「経過措置」として段階的に移行できる猶予期間が設けられていました。その第一段階の猶予が2026年9月30日で終了します。

副業でクラウドソーシングやフリーランス案件を受けている方、個人事業主として取引先と仕事をしている方にとって、2026年10月は無視できない変わり目です。この記事では、経過措置が終わると何が変わるのか、どう対処すればよいのかを整理します。

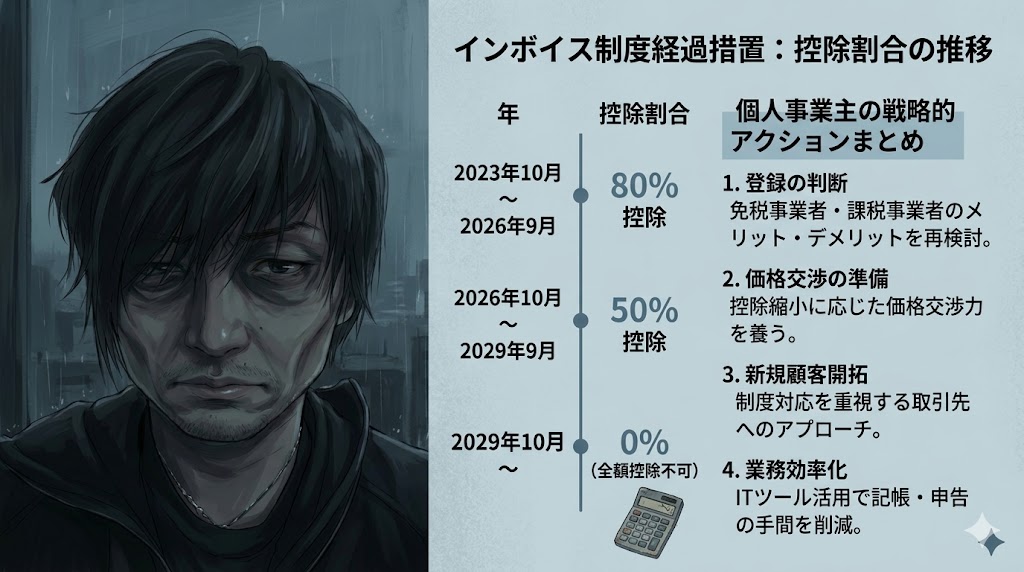

インボイス経過措置の仕組み:2026年10月に何が変わるのかを整理します

インボイス制度(適格請求書等保存方式)では、課税事業者が仕入税額控除を受けるには、取引先が「適格請求書発行事業者(インボイス登録事業者)」である必要があります。インボイス未登録の免税事業者と取引した場合、原則として仕入税額控除が受けられません。

ただし制度開始時から段階的な経過措置が設けられており、未登録事業者からの仕入れでも一定割合の控除が認められています。

| 期間 | 控除できる割合 | 影響 |

|---|---|---|

| 2023年10月〜2026年9月 | 仕入税額の80% | 現在の経過措置。2026年9月30日終了 |

| 2026年10月〜2029年9月 | 仕入税額の50% | 控除できる割合が大幅に減少します |

| 2029年10月以降 | 0%(控除不可) | 未登録事業者との取引で控除が完全になくなります |

2026年10月以降、インボイス未登録の取引先との取引では控除できる割合が80%から50%に下がります。課税事業者にとっては実質的なコスト増になるため、取引先の選別や価格交渉が発生する可能性があります。

影響を受けるのはどちらの立場かによって対応が変わります

インボイス制度の影響は「インボイス登録していない側」と「登録していない取引先と取引している側」の2つのパターンで異なります。

| 立場 | 状況 | 2026年10月以降の変化 |

|---|---|---|

| インボイス未登録の個人事業主・フリーランス | 自分がインボイスを発行できない | 取引先(課税事業者)が仕入税額控除を50%しか受けられなくなるため、取引を見直される可能性があります |

| 未登録の外注先・仕入先と取引している課税事業者 | 取引先からインボイスをもらえない | 控除できる割合が80%→50%に下がり、実質的な仕入れコストが上昇します |

インボイス未登録の個人事業主が直面する現実的なリスク

現在、インボイス未登録のまま課税事業者と取引を続けている個人事業主・フリーランスの方には、2026年10月以降に以下のリスクが現実化する可能性があります。

- 取引を打ち切られる可能性:課税事業者にとって未登録業者との取引はコスト増になるため、登録済み業者に切り替える動きが出ることがあります

- 報酬の値下げ交渉を求められる可能性:「インボイスが発行できない分、消費税相当分を値引きしてほしい」という交渉が発生するケースがあります

- 新規取引の獲得が難しくなる可能性:クラウドソーシング等でインボイス登録の有無が取引条件になるケースが増えています

インボイス登録すべきかどうかの判断基準

インボイス登録(適格請求書発行事業者の登録)は任意ですが、登録するとこれまで免税だった消費税の納税義務が発生します。メリット・デメリットを整理して判断してください。

| 項目 | インボイス登録する場合 | 登録しない場合 |

|---|---|---|

| 取引先への影響 | 取引先が仕入税額控除を満額受けられます | 2026年10月以降、取引先の控除が50%に下がります |

| 自分の納税義務 | 消費税の申告・納税が必要になります | 年収1,000万円以下なら引き続き免税事業者のままです |

| 事務負担 | 適格請求書の発行・帳簿管理が必要です | 現状維持です |

| 向いているケース | 課税事業者との取引が多い・取引継続を優先したい | 個人消費者との取引が中心・取引先が少数で関係が安定している |

副業でクラウドソーシングを利用している場合、プラットフォームや発注者の方針によってインボイス登録の有無が影響することがあります。取引先のインボイス対応状況を確認した上で判断することをおすすめします。

freeeを使うと登録後の消費税申告・請求書管理がスムーズになります

インボイス登録後に必要になる「適格請求書の発行」「消費税の申告」は、会計ソフトを使うことで大幅に効率化できます。freee会計はインボイス制度に対応しており、以下の作業をサポートしています。

| 機能 | できること |

|---|---|

| 適格請求書の発行 | インボイス番号・税率・消費税額を自動で記載した請求書を発行できます |

| 消費税の自動計算 | 売上・仕入の消費税を自動集計し、申告書の作成をサポートします |

| 確定申告の連携 | 会計データをそのまま確定申告に活用できます |

| クラウド管理 | スマートフォンからでも請求書発行・経費入力が可能です |

副業・フリーランス収入の確定申告については、副業の確定申告・20万円ルール完全ガイドも参考にしてください。

2026年9月末までに確認しておくべき3つのこと

① 自分のインボイス登録状況を確認します

国税庁の「適格請求書発行事業者公表サイト」で登録番号(T+13桁)を確認できます。登録していない場合、取引先との関係を踏まえて登録するかどうかを判断してください。

② 主要な取引先のインボイス登録状況を確認します

外注先・仕入先がインボイス未登録の場合、2026年10月以降の仕入税額控除が50%に下がります。取引金額が大きい相手については事前に確認・交渉しておくと安心です。

③ 会計・請求書の管理体制を整えます

インボイス登録後は適格請求書の発行と帳簿保存が義務になります。紙や表計算での管理では対応しきれないケースが増えるため、会計ソフトの導入を検討してください。

まとめ:2026年9月30日が第一の区切り日です

- インボイス経過措置の80%控除は2026年9月30日で終了し、2026年10月から50%に下がります

- インボイス未登録の個人事業主は取引先から取引見直しや値下げ交渉を求められるリスクがあります

- 登録するかどうかは取引先の構成・年収・事務負担を総合的に判断する必要があります

- 登録後の消費税申告・請求書発行はfreee会計で効率化できます

- 2029年10月には控除が完全にゼロになるため、長期的な取引方針の見直しも必要です

この記事は2026年4月時点の情報をもとに執筆しています。インボイス制度・消費税に関する最新情報は国税庁の公式サイトまたは税理士にご確認ください。

コメント