「復職してから入れればいい」——そう思っていた矢先に、長男が肺炎で入院しました。

育休中は収入が減るため、子どもの保険を後回しにしていました。長女には県民共済(月2,000円コース)を掛けていましたが、長男は未加入のまま。そのツケが、入院のタイミングで一気に回ってきました。

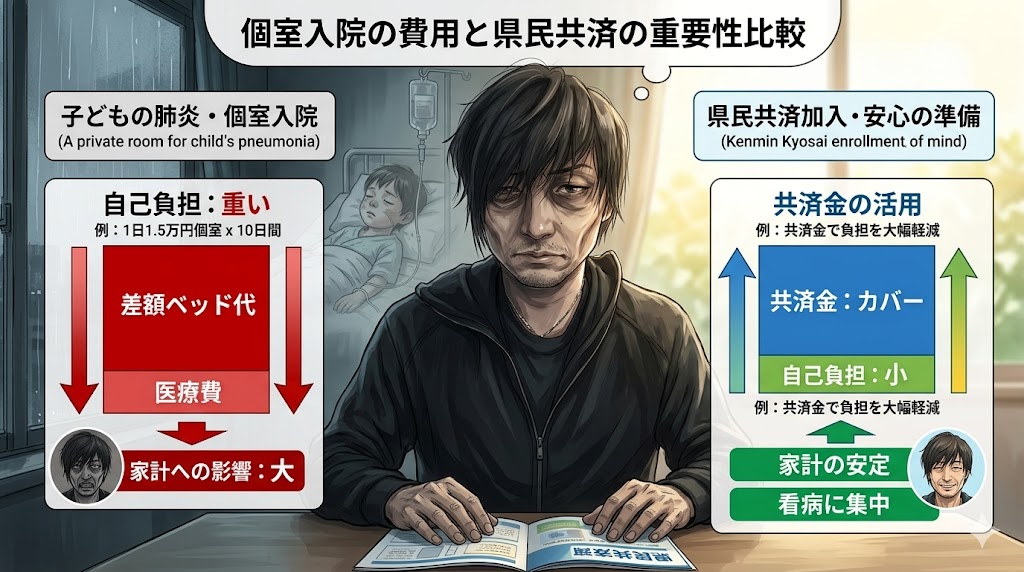

先生から「肺炎の重症度と感染リスクを考えると個室をすすめます」と言われ、個室に入院。24時間付き添いで見守りながら、頭の片隅では「保険に入っていれば差額ベッド代が……」という後悔が浮かんでいました。

この記事では、その実体験をベースに「子どもに保険は必要か」「県民共済で十分か」「民間医療保険と何が違うのか」を、3人子持ち・育休パパの視点で正直に整理します。

長男が保険未加入のまま入院した——実際に発生した費用と後悔

長男が肺炎で入院したのは、第三子の妊娠が発覚した頃でした。「復職後に家族全員の保険を整理しよう」と漠然と考えていた時期です。

「個室をすすめます」と言われた理由

小児科の先生から「感染が広がりやすい年齢なので、個室のほうが安心です」と案内を受けました。子どもの様子を見守りたい気持ちもあり、個室を選択しました。

子ども医療費助成制度(自治体によって対象年齢・負担額は異なります)のおかげで、医療費の自己負担はほとんど発生しませんでした。しかし、次の費用は助成の対象外です。

- 個室の差額ベッド代:1日あたり数千円〜1万円台が相場。入院期間が長引くと、その分積み上がります

- 入院中の食事代:1食460円(2024年度基準)の標準負担額は自己負担です

- 日用品・消耗品:着替え、おむつ、洗面用品など

- 付き添い家族の食費・交通費:24時間付き添いの場合、これが意外とかさみます

「医療費はほぼ無料でも、差額ベッド代は全額自己負担」——この現実を、入院してから初めて実感しました。

保険に入っていれば変わっていたこと——実費との差額を整理します。

仮に長男が県民共済(月2,000円コース)に加入していた場合、入院1日目から給付金が支払われます。県民共済の「こども型」は、入院1日あたり約3,000〜5,000円の給付(コースと年齢によって異なります)が受け取れます。

差額ベッド代の実費をそのまま給付金でカバーできたかどうかは金額次第ですが、「何もない」状態と比べれば、経済的な安心感はまったく違いました。後回しにしていたことを、入院中に強く後悔しました。

子どもの医療費助成でカバーできること・できないこと

「子どもは医療費がタダだから保険はいらない」という声があります。半分は正しく、半分は誤解です。

助成でカバーできる範囲と対象外

各自治体の子ども医療費助成制度では、保険診療内の自己負担(通院・入院の窓口負担)をカバーします。多くの自治体では小学校卒業まで、都市部では中学・高校まで無料または低額になっています。

| 費用の種類 | 医療費助成の対象 |

|---|---|

| 診察費・薬代(保険診療内) | ○ 対象(無料〜数百円) |

| 入院の医療費(保険診療内) | ○ 対象 |

| 差額ベッド代(個室・準個室) | ✕ 対象外(全額自己負担) |

| 入院中の食事代 | △ 一部負担あり |

| 先進医療・自由診療 | ✕ 対象外 |

| 付き添い家族の費用 | ✕ 対象外 |

「医療費がかからなくて助かった」という状況でも、個室を選べば差額ベッド代は1日数千円〜1万円超の実費が発生します。入院が1週間続けば、合計で数万円に達することも珍しくありません。

保険が「守ってくれる」のは医療費以外の部分

子どもの医療保険が実質的に補う役割は、「医療費助成でカバーされない出費」と「入院中の生活コスト増」です。

- 差額ベッド代(個室代)

- 長期入院中の兄弟の預け先・移動費

- 付き添いで仕事を休んだ際の収入減(親の有給消化)

特に育休中・共働き家庭では、入院中の「間接コスト」が想定以上に大きくなります。入院給付金はその緩衝材になります。

長女に加入している「県民共済こども型(月2,000円)」の実態

長女には、加入しやすさと保険料の低さから県民共済の「こども型」(月2,000円コース)を選びました。使ってみて感じた率直な評価をお伝えします。

県民共済こども型の主な保障内容(参考)

※都道府県によって保障内容・名称が異なります。以下は一般的な内容の参考例です。加入前に必ず各都道府県の県民共済公式サイトでご確認ください。

| 保障項目 | 月2,000円コースの目安 |

|---|---|

| 入院(病気・ケガ) | 1日あたり約3,000〜5,000円 |

| 通院(ケガ) | 1日あたり約1,000〜2,000円 |

| 死亡・重度障害 | 数百万円(コースにより異なる) |

| 先進医療 | コースによって異なります |

県民共済の強みと注意点

強みとなるポイント:

- 月2,000円という手頃な保険料で基本的な入院保障が確保できます

- 掛け捨て型のためシンプルで理解しやすい仕組みです

- 余剰金が出た場合に「割戻金」として返ってくる仕組みがあります

- 加入審査が民間保険より比較的緩やかで、持病のある子どもでも加入しやすい場合があります

注意したいポイント:

- 入院1日あたりの給付金が民間保険と比べて少なめです(個室の差額ベッド代を全額カバーしきれない場合があります)

- 年齢が上がると自動的にコースが変わり、保障内容が変化します

- 長期入院・高額な先進医療には保障が薄い場合があります

結論として、子ども医療費助成が手厚い自治体に住んでいる場合、県民共済は「差額ベッド代の緩衝材」として十分機能します。一方で、個室をよく選ぶ家庭・長期入院のリスクが高い子どもには、民間保険との組み合わせも検討する価値があります。

県民共済 vs 民間医療保険:子ども保険の選び方

まず確認すべき「自治体の助成内容」

子ども保険の「必要な厚み」は、居住している自治体の助成制度によって大きく変わります。

- 高校卒業まで無料の自治体 → 民間保険の必要性は相対的に低くなります

- 小学校まで無料・中学から一部負担の自治体 → 中学以降をカバーする保険を検討する価値があります

- 入院のみ助成・通院は実費の自治体 → 通院給付もある保険が有効です

まず「自分の自治体の助成は何歳まで・どこまでカバーされるか」を確認することが、保険選びの出発点です。

状況別・シンプルな選択基準

| 状況 | おすすめの選択 |

|---|---|

| 自治体の助成が手厚い(高校まで無料など) | 県民共済(月2,000円)で差額ベッド代をカバー |

| 助成が小学校まで・長期入院リスクが気になる | 県民共済+民間医療保険の組み合わせ |

| 持病・アレルギーがあり加入を断られた経験がある | 県民共済(審査が比較的緩やか)または引受基準緩和型 |

| 教育費の積み立ても兼ねたい | 学資保険(ただし利率は積立NISAより低い場合が多いです) |

「差額ベッド代リスク」を最大の判断軸にします。

子どもが入院する際に最も家計に響くのは、差額ベッド代です。個室の相場は1日5,000〜15,000円程度で、入院が1週間続くと35,000〜105,000円の実費が発生します。

医療費助成がしっかりしている自治体であれば、「入院1日あたり3,000〜5,000円の給付金が出る保険」に月2,000円を払う、という県民共済の構造は合理的です。差額ベッド代の一部をカバーできます。

一方で「どうしても個室でないと困る(感染症・兄弟への配慮・親の付き添い体制)」という家庭では、給付金が1日1万円以上出る民間医療保険のほうが安心感が高くなります。

FPカフェで保険全体を見直したきっかけ——長男の入院後の判断

長男の入院を機に、「家族全員の保険を一度整理しよう」と決心しました。夫婦の生命保険・医療保険・住宅ローンの団信——これらが適切に設計されているのか、自分では判断できませんでした。

そこで活用したのが、無料でFPに相談できる「FPカフェ」です。別記事でも詳しく書いていますが、担当FPから「住宅ローンの団信と個人保険の死亡保障が重複しています」と指摘を受け、月8,500円の削減につながりました。

子どもの保険については「長女は県民共済に加入済み、長男は今後加入を検討」という状況を共有したところ、FPから「お子さんの医療費助成と保険のカバー範囲を整理しましょう」と提案があり、具体的な考え方を整理できました。

「自分で調べても判断できない」「保険証券が何枚もあって整理できない」という方には、FPカフェのような無料相談サービスを活用するのが、最も効率的な方法です。

FPカフェに相談するとわかること

- 家族構成・自治体の助成内容を踏まえた、子ども保険の「必要な厚み」の整理

- 夫婦の死亡・医療保険との重複チェック

- 住宅ローン・育休・復職後の収入変化も踏まえた家計全体のシミュレーション

- 現状の保険料が適正かどうかの客観的な評価

相談は完全無料で、強引な保険の勧誘は一切ありません。「今は保険を変えない」という結論になっても問題ありません。

長男への保険加入——復職後にとった行動

長男の入院を経て、復職のタイミングで長男にも県民共済こども型(月2,000円コース)を申し込みました。「やっぱり月2,000円の安心は必要だった」というのが率直な感想です。

3人目が生まれる前に、家族全員の保険を整理できたことは、家計管理の面でも精神的な安心感の面でも大きな前進でした。

子ども3人の保険構成(現在)

- 長女:県民共済こども型(月2,000円)——継続中

- 長男:県民共済こども型(月2,000円)——復職後に加入

- 第三子:生後6ヶ月以降に加入予定

子ども一人あたり月2,000円(年間24,000円)という保険料は、差額ベッド代のリスクを考えると、費用対効果の高い選択だと考えています。

まとめ:子どもの保険は「差額ベッド代のリスクヘッジ」として考えると判断が明快になります

- 子ども医療費助成は医療費をカバーしますが、個室の差額ベッド代・食事代・付き添い費用は対象外です

- 長男の肺炎入院で実費が発生し、保険の必要性を実体験として学びました

- 県民共済こども型(月2,000円)は、差額ベッド代の緩衝材として費用対効果の高い選択です

- 民間医療保険との違いは「給付金の1日あたり金額」「長期入院の保障」「保険料」にあります

- 家族構成・自治体の助成内容・住宅ローンを踏まえた最適解は、FPに無料相談するのが最短ルートです

「後でいいや」という先送りが、思いがけないタイミングで後悔に変わります。子どもの保険は、元気なうちに整えておくことが最善です。

コメント