2026年。物価は上がり、社会保険料の負担は増し、住宅ローンの金利も気になる。そんな中での「育休」という選択。

あなたが今、最も恐れているのは「稼ぎ頭である自分の通帳残高が、数ヶ月間止まる現実」ではないでしょうか。

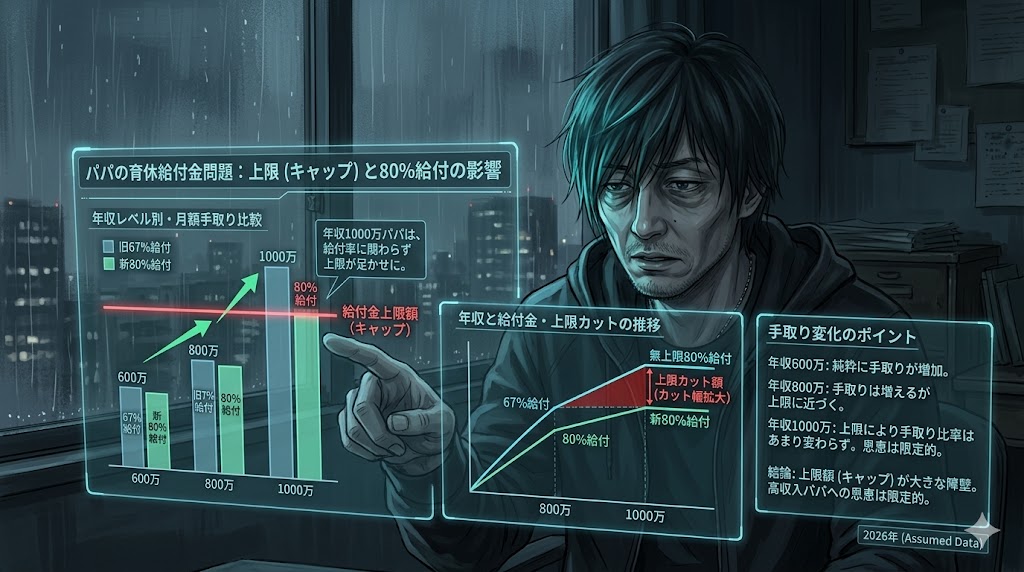

「80%給付で手取りは変わらない」。その言葉を鵜呑みにしないでください。40代で一定以上の収入があるパパには「給付上限(キャップ)」という壁が存在します。月収50万円のパパが「40万円もらえる」と思って育休に入ると、実際の給付は31万円で止まります。その差、月9万円。住宅ローンと教育費を抱えた家計には、決して小さくない金額です。

この記事では、きれいごと抜きの「2026年版・育休キャッシュフローの真実」を解説し、あなたが1円も損をせず、家族を安心して守り抜くための全手順をお伝えします。

「育休は休業ではなく、家族の未来への戦略的な投資期間である」。その視点でこの記事を読んでいただければ幸いです。

- 育休給付金の計算式と給付率(2026年最新)

- 月収別「手取り」シミュレーション早見表

- 年収600万以上のパパが直面する「給付上限(キャップ)」の現実

- 育休開始から最初の振込まで「空白の90日間」を乗り越える方法

- 見落としがちな「住民税の後追い課税」への備え方

- 申請の流れと絶対に外してはいけない注意点

育休給付金の基本:3つの給付率

育休給付金(正式名称:育児休業給付金)は、雇用保険から支給されます。給付率は取得のタイミングによって3段階あります。

| 取得パターン | 給付率 | 対象期間 |

|---|---|---|

| 通常(前半) | 67% | 育休開始〜180日目まで |

| 通常(後半) | 50% | 181日目〜子が1歳(最長2歳)まで |

| 産後パパ育休★ | 80% | 産後8週間以内に4週間まで(2025年〜) |

「産後パパ育休」(出生時育児休業)を産後8週間以内に4週間取得すると、最大28日間、給付率が80%に引き上げられました。社会保険料も免除されるため、手取りが育休前とほぼ同じになるケースがあります。パパ育休を検討中の方は、まずこの制度の活用を検討してください。

計算式:給付金額の出し方

給付金の計算に使う「賃金日額」は、育休開始前6ヶ月の賃金の平均日額です。

①賃金日額 = 育休前6ヶ月の総賃金 ÷ 180日

②支給額(月) = 賃金日額 × 30日 × 給付率(67% or 50% or 80%)

なお、賃金日額には上限・下限があります(毎年8月に改定)。

| 上限額(月) | 下限額(月) | |

|---|---|---|

| 67%給付(前半6ヶ月) | 約315,369円(2026年4月現在の最新目安。毎年8月の改定により変動しますが、現在は月収47万円前後で上限に達します) | 約51,345円 |

| 50%給付(後半) | 約231,450円 | 約38,322円 |

| 80%給付(産後パパ育休) | 約372,458円 | — |

※2024年度の目安額です。正確な金額はハローワークまたは会社の担当者にご確認ください。

年収600万以上のパパが直面する「給付上限(キャップ)」の現実

「産後パパ育休 80% 実質手取り 2026」で検索している方の多くが、ここで現実に直面します。

給付金は月収の○%という計算式ですが、賃金日額に上限が設定されているため、月収が高いほど「給付率通りの金額」には届かなくなります。

| 育休前の月収 | 理論上の給付(67%) | 実際の給付(上限適用後) | 月額ギャップ |

|---|---|---|---|

| 30万円 | 約201,000円 | 約201,000円 | なし |

| 40万円 | 約268,000円 | 約268,000円 | なし |

| 46万円超 | 約308,000円〜 | 約310,143円(頭打ち) | 発生し始める |

| 50万円 | 約335,000円 | 約310,143円(上限) | 月約24,900円の不足 |

| 60万円 | 約402,000円 | 約310,143円(上限) | 月約91,900円の不足 |

月収50万円以上のパパの場合、給付金の不足分(月2〜9万円)は家計から補填する必要があります。住宅ローンの返済額・教育費の積立額と照らし合わせて、事前に不足額を計算しておくことが不可欠です。対策は後述の「給付金だけでは足りない場合の対策」をご参照ください。

【早見表】月収別シミュレーション

月収ごとの「育休給付金」と「手取りの目安」を一覧にしました。

▼ 育休開始〜6ヶ月(給付率67%)

| 育休前の月収 | 給付金(月) | 社会保険料 | 手取り目安 | 育休前との差 |

|---|---|---|---|---|

| 20万円 | 約134,000円 | 0円(免除) | 約134,000円 | ▲約46,000円 |

| 25万円 | 約167,500円 | 0円(免除) | 約167,500円 | ▲約52,500円 |

| 30万円 | 約201,000円 | 0円(免除) | 約201,000円 | ▲約59,000円 |

| 35万円 | 約234,500円 | 0円(免除) | 約234,500円 | ▲約65,500円 |

| 40万円 | 約268,000円 | 0円(免除) | 約268,000円 | ▲約72,000円 |

| 50万円以上 | 約310,143円(上限) | 0円(免除) | 約310,143円 | 月収に応じてギャップが拡大 |

▼ 育休7ヶ月〜(給付率50%)

| 育休前の月収 | 給付金(月) | 社会保険料 | 手取り目安 |

|---|---|---|---|

| 20万円 | 約100,000円 | 0円(免除) | 約100,000円 |

| 25万円 | 約125,000円 | 0円(免除) | 約125,000円 |

| 30万円 | 約150,000円 | 0円(免除) | 約150,000円 |

| 35万円 | 約175,000円 | 0円(免除) | 約175,000円 |

| 40万円 | 約200,000円 | 0円(免除) | 約200,000円 |

▼ 産後パパ育休(給付率80%・産後8週以内4週まで)

| 育休前の月収 | 給付金(月) | 社会保険料 | 手取り目安 | 通常勤務との差 |

|---|---|---|---|---|

| 20万円 | 約160,000円 | 0円(免除) | 約160,000円 | ほぼ同等 |

| 25万円 | 約200,000円 | 0円(免除) | 約200,000円 | ほぼ同等 |

| 30万円 | 約240,000円 | 0円(免除) | 約240,000円 | ほぼ同等 |

| 35万円 | 約280,000円 | 0円(免除) | 約280,000円 | ほぼ同等 |

育休中は社会保険料(健康保険・厚生年金)が全額免除されます。通常の手取りは月収から所得税+社会保険料(約15〜20%)が引かれるため、給付率80%+社会保険料免除で「実質的な手取り減がほぼゼロ」になる計算です。

育休開始から最初の振込まで「空白の90日間」を乗り越えるには

「育休 1回目 振込 いつ 対策」は、多くのパパが育休直前に検索するキーワードです。

育休給付金の初回振込は育休開始から約2〜3ヶ月後です。つまり、育休開始直後の2〜3ヶ月間は、給付金が入らない「収入ゼロ期間」が発生します。

この期間をどう乗り越えるかが、育休成功の最初の関門です。

| 空白期間の対策 | 効果目安 | 実施タイミング |

|---|---|---|

| 育休前にセルフバックで即金確保 | 3〜5万円 | 育休開始1〜2ヶ月前 |

| スマホ・ガス・光回線の固定費削減 | 月8,000〜16,000円 | 育休開始前に完了 |

| 不要品買取(ゲーム・ベビー用品) | 1〜5万円 | 産前の整理と並行 |

| 育休前ボーナス・給与の取り置き | 家計状況による | 育休開始の前月まで |

特にセルフバックは育休開始前に完了させることが重要です。育休中は就労制限があるため、申込み系の案件は育休前に消化しておきましょう。

![]()

申請の流れ:会社任せでOKだが確認は必須

育休給付金の申請は基本的に会社(事業主)がハローワークに代わって行います。ただし、手続きが漏れるケースがあるため、自分でも確認が必要です。

申請タイムライン

| 時期 | やること | 誰が |

|---|---|---|

| 育休開始1〜2ヶ月前 | 会社に育休取得を申し出・書類受取 | 本人 |

| 育休開始後2週間以内 | 育休開始の届出(雇用保険) | 会社がハローワークへ |

| 育休開始後約2〜3ヶ月後 | 第1回目の給付金支給 | ハローワーク→会社→本人口座 |

| 以降2ヶ月ごと | 継続支給の確認・申請 | 会社がハローワークへ |

| 育休終了後 | 職場復帰の届出 | 本人→会社 |

初回振込まで2〜3ヶ月かかるため、育休開始直後は給付金が入らない空白期間があります。この期間の生活費を事前に準備しておくことが重要です。

40代パパが直面する「落とし穴」4つ

① 賞与が計算に含まれない

給付金の計算に使う「賃金日額」は毎月の基本給・残業代が対象で、賞与(ボーナス)は原則含まれません。「月収30万円・ボーナス年200万円」の場合、給付金は月収30万円ベースで計算されます。

② 育休中のアルバイト・副業に上限がある

育休中に就労した日数が支給単位期間(1ヶ月)に10日以下かつ就労時間が80時間以下であれば給付金は支給されます。ただし就労して得た賃金が一定額を超えると給付金が減額・不支給になります。「育休給付金 足りない 40代 副業」を検討している方は、事前に会社の人事・ハローワークに確認してください。

③ 育休延長時は手続きが必要

保育園に入れない等の理由で育休を1歳6ヶ月・2歳まで延長する場合、延長の理由を証明する書類(不承諾通知)をハローワークに提出する必要があります。自動延長にはならないため注意してください。

④ 住民税の「後追い課税」に備える

育休給付金は非課税ですが、住民税は「前年の所得」を基準に計算されます。つまり、育休を取得した年は給付金に税金がかからなくても、翌年の住民税は育休前の年収から計算された高い金額がそのまま請求されます。

特に40代で年収600万円以上の方は、育休明けに月2〜4万円の住民税を引かれ続ける点を見落とさないでください。育休中に住民税の準備額を積み立てておくことをお勧めします。

また、育休中に特別徴収(給与天引き)ができなくなるため、普通徴収(自分で納付)に切り替わるケースもあります。会社の経理・人事に育休前に確認しておきましょう。

給付金だけでは足りない場合の対策

シミュレーションを見て「やはり手取りが減る……」と感じた方へ。給付金の不足分を補う方法をまとめました。

| 対策 | 効果目安 | 詳細 |

|---|---|---|

| 固定費の削減(スマホ・ガス・光回線) | 月8,000〜16,000円 | 緊急止血3ステップ |

| セルフバック・ポイ活 | 初月3〜5万円 | 三刀流セルフバック |

| 保険の見直し(FP無料相談) | 月5,000〜15,000円 | FPカフェ無料相談 |

| ポイ活×家計防衛の全手順 | 月3万円以上の改善 | 家計防衛ロードマップ |

育休中の保険見直しも忘れずに

育休取得のタイミングは、死亡保険・医療保険・がん保険の見直しに最適な時期でもあります。子どもが生まれると保障ニーズが大きく変わるため、今の保険が家族構成に合っているか確認してください。

ベビープラネットはがん保険に特化した無料相談サービスです。育休中に保障の見直しを検討している方にぴったりです。

![]()

よくある質問(FAQ)

Q. 育休給付金に税金はかかりますか?

A. 給付金自体は非課税です。所得税は一切かかりません。ただし翌年の住民税は育休前の所得をもとに計算されるため、育休初年度は住民税の引き落としが続く点に注意してください。特に40代で年収が高い方は、住民税の準備額を事前に積み立てておくことをお勧めします。

Q. 育休中は年末調整・確定申告が必要ですか?

A. 育休給付金は非課税のため申告不要です。ただし、育休中に副業収入がある場合は確定申告が必要になるケースがあります。

Q. 契約社員・派遣社員でも育休給付金はもらえますか?

A. 雇用保険に加入しており、育休開始前2年間に11日以上働いた月が12ヶ月以上あれば受給できます。雇用形態による制限はなく、パートや派遣でも対象です。ただし育休取得自体は会社との合意が必要です。

Q. 夫婦で同時に育休を取れますか?給付金は両方もらえますか?

A. 2022年10月以降、夫婦同時取得が可能になりました。パパ・ママそれぞれが雇用保険の要件を満たしていれば、両方とも給付金を受け取れます。また「パパ・ママ育休プラス」制度を活用すれば子が1歳2ヶ月まで期間を延長できます。

Q. 給付金の振込先は自分で指定できますか?

A. 多くの場合、会社の給与口座に振り込まれます。会社によって異なるため、育休前に人事・総務に確認してください。

まとめ:育休を「戦略的な投資期間」として活用する

育休給付金のシミュレーションをまとめると:

- 最初の6ヶ月は月収の約67%が支給されます。

- 社会保険料が全額免除されるため、実質的な手取り減は思ったより少ない場合がほとんどです。

- 産後パパ育休(4週間)なら80%給付で手取りがほぼ変わりません。

- 月収46万円超の方は「給付上限(キャップ)」に注意し、不足額を事前に計算しておきましょう。

- 初回振込まで2〜3ヶ月かかるため、空白期間の資金を育休前に確保してください。

- 翌年の住民税は育休前の所得から計算されるため、「後追い課税」への備えが必要です。

育休は「稼ぎ頭が休む期間」ではありません。子どもの一生に一度しかない乳幼児期に深く関わる、時間という唯一無二の資源への投資です。お金の準備を整えた上で、自信を持って育休の決断をしてください。

給付金だけでは足りない部分は固定費削減・ポイ活で補えます。その全手順はポイ活×家計防衛ロードマップにまとめています。

![]()

📌 この記事で給付金の計算ができたら、次は育休中も引かれ続ける税金・社会保険料の仕組みを理解する必要があります

📘 この記事を書いた人の「育休全手順」をnoteで公開しています

会社史上初の育休取得・1年4ヶ月休んで手取りをほぼ減らさなかった実録。申請から給付金の受け取りまで、全手順をまとめました。

コメント