手取り20万円で住宅ローンが月7万2千円。暗号資産(イーサリアム)の含み損は最大115万円に達し、執筆時点でも100万円近くを抱えています。第3子の妊娠中という状況も重なり、「どこから手をつければいいか」という状態からのスタートでした。

それでも固定費の見直しを優先して動いた結果、月14,552円の改善につながりました。

この記事では、私の家計状況を出発点に、固定費見直しの考え方・各項目の手順・実際にやった結果と失敗談を体系的にまとめます。同じような状況の方が、この記事を読んで自分でも実践できることを目指して書いています。

固定費から先に見直すべき3つの理由

一度改善すれば、何もしなくても毎月効果が続きます

固定費の見直しは「一度やれば永続的に効く」という特徴があります。

変動費(食費・外食・娯楽費など)の削減は、毎月意識して行動し続けなければ元に戻ります。固定費は違います。保険を乗り換えた瞬間から、意識しなくても毎月削減効果が続きます。この「自動的に続く」という性質が、固定費を最優先にすべき理由のひとつです。

家計全体に占める割合が大きいため、改善の絶対額が大きくなります

一般的な家庭の固定費は、手取り収入の40〜60%を占めると言われています。

| 項目 | 月額の目安 |

|---|---|

| 住宅ローン・家賃 | 手取りの25〜35% |

| 保険料(生命・自動車・火災) | 1〜3万円 |

| 通信費 | 5,000〜20,000円 |

| サブスクリプション | 3,000〜15,000円 |

| 駐車場・その他固定支出 | 0〜3万円 |

この金額の大きな塊を削れるかどうかで、毎月の余力が決まります。変動費を毎日節約するよりも、固定費を一度見直すほうが労力あたりの効果は大きくなります。

育休中は「見直す時間がある」という最大のメリットがあります

育休中は、働いているときには取れなかった「固定費を調べる時間」があります。保険の比較・通信費の乗り換え手続き・各種サービスの解約——これらは集中して動けば1〜2日で完結します。復職後に「いつかやろう」と先送りにするより、育休中に一気に片付けておくほうが合理的です。

固定費の全項目を書き出す——棚卸しで「見えていなかった出費」を発見しました

見直しを始める前に、まず「今何にいくら払っているか」を書き出すことが最初のステップです。

棚卸しの手順

ステップ1:クレジットカードの明細を3ヶ月分確認します

毎月同じ金額が引き落とされているものが固定費です。明細アプリかWEBサービスから3ヶ月分を確認し、繰り返し出てくる項目をすべてリストアップします。

ステップ2:項目・月額・必要度の3列で書き出します

| 項目 | 月額 | 必要度(◎○△×) |

|---|---|---|

| 住宅ローン | 72,000円 | ◎ |

| 通信費(スマホ) | ○,○○○円 | ◎ |

| 自動車保険 | ○,○○○円 | ◎ |

| 火災保険 | ○,○○○円 | ◎ |

| 動画サブスク | ○,○○○円 | ○ |

| 使っていないサービス | ○,○○○円 | × |

「必要度×」のものが即解約候補です。「△」のものが乗り換え・プラン見直し候補になります。

ステップ3:合計額を出して現実と向き合います

書き出してみると、「使っていないのに払い続けていた」項目が必ず見つかります。明細を毎月見ていても、金額に慣れることで「見えていない出費」になっているケースが多くあります。

通信費の見直し手順——楽天モバイル+U-NEXT一本化で月990円削減しました

見直し前後の比較

| 変更前 | 変更後 | |

|---|---|---|

| スマホ | 日本通信20GB:約2,000円 | 楽天モバイル+U-NEXTセット:3,278円 |

| 動画サブスク | U-NEXT別途:2,189円 | セット内に含まれる |

| 合計 | 約4,189円 | 3,278円 |

| 差額 | ▲990円/月 |

データ容量は20GBから無制限になり、U-NEXTも継続できています。「スマホと動画サブスクをまとめる」という発想が、想定外の節約につながりました。

通信費見直しの手順

ステップ1:現在のデータ使用量を確認します

スマホのマイページかアプリで、直近3ヶ月のデータ使用量を確認します。実際の使用量より大幅に多い容量で契約しているケースが多くあります。

ステップ2:格安SIMと大手キャリアのサブブランドを比較します

| サービス | 特徴 | 月額目安 |

|---|---|---|

| 楽天モバイル | データ無制限・楽天SPU連携 | 3,278円〜 |

| Y!mobile | ソフトバンク回線・家族割あり | 2,178円〜 |

| IIJmio | MVNO・費用対効果重視 | 850円〜 |

| mineo | 自由度が高い・パケット融通 | 1,298円〜 |

ステップ3:動画サブスクとのセット割を確認します

楽天モバイルとU-NEXTのセットプランのように、組み合わせることで単体より安くなるケースがあります。契約前に「セット割・バンドルプラン」を確認する習慣をつけると、節約の幅が広がります。

自動車保険の見直し手順——インズウェブ一括見積もりで月1,833円を削減できました

自動車保険は「更新のたびに同じ保険会社で更新する」という家庭が多い項目です。同等の補償内容でも、保険会社によって保険料は大きく異なります。

インズウェブを使った一括見積もりの手順

ステップ1:現在の保険証券を手元に準備します

補償内容(対人・対物・車両保険の有無・等級)を確認するために使います。

ステップ2:インズウェブで一括見積もりを取ります(所要5分)

インズウェブは無料で複数の保険会社に一括見積もりができるサービスです。車の情報・現在の等級・補償内容を入力すると、複数社の見積もりが一度に確認できます。

![]()

ステップ3:補償内容をそろえて金額を比較します

比較のポイントは「補償内容を同じ条件にそろえること」です。安い保険料だけを見て乗り換えると、補償が薄くなるケースがあります。以下の項目が現在と同水準かを確認します。

| 確認項目 | 確認のポイント |

|---|---|

| 対人賠償 | 無制限が基本です |

| 対物賠償 | 無制限が基本です |

| 車両保険 | 加入している場合は同条件で比較します |

| 等級 | 同じ等級で比較されているか確認します |

ステップ4:満期日に合わせて乗り換え手続きをします

新しい保険の開始日を現在の保険の満期日に合わせて設定します。満期の1〜2週間前に手続きを完了させると、重複期間が生じずスムーズです。

火災保険の見直し手順——自動車保険とセットで動くと効率的です

火災保険は「住宅購入時に言われるがままに入った保険」のまま、何年も見直していない家庭が多い項目です。

火災保険の見直しで確認すべき2点

① 不要な補償が含まれていないか確認します

地震保険・家財保険・水災補償など、住まいの状況によっては不要な補償が含まれているケースがあります。現在の補償内容を把握することが最初のステップです。

② 一括払いへの切り替えで月換算を下げられます

火災保険は「5年一括払い」にすることで、単年契約よりも保険料を抑えることが可能です。以前は10年契約ができましたが、現在は最長5年となっています。更新タイミングで一括払いへの切り替えを検討する価値があります。

インズウェブで火災保険の見積もりを取る手順

自動車保険と同様に、インズウェブで複数社の見積もりが一括で取れます。自動車保険の見積もりをした流れで続けて取るのが最も効率的です。2つセットで動くことで、保険全体の見直しを一気に完了させられます。

![]()

使っていないサブスクの洗い出し方——ゲオ解約で気づいた「放置コスト」の大きさ

サブスクの棚卸しが重要な理由

サブスクリプションサービスは「使い始めたことを忘れやすい」という特性があります。月額数百円〜数千円という金額は少額に感じられるため、明細を見ても流してしまいやすいのです。

私自身、ゲオの宅配レンタルサービスを月4,329円のプランで契約したまま、U-NEXTを契約してからほぼ使わない状態で2年近く払い続けていました。2年間の総額は100,000円を超えます。気づいた時点でも「もったいない」と思いながら、惰性で払い続けていたのが正直なところです。

サブスクの棚卸し手順

ステップ1:クレジットカードの明細から毎月同額の引き落としをすべて抽出します

金額がほぼ同じものがサブスクです。年払いのものは年1回引き落とされるため、12で割って月額換算します。

ステップ2:直近3ヶ月の利用実績を確認します

「3ヶ月で1度も使っていない」サービスは解約候補です。「使っているつもり」でも、実際のログイン履歴を確認すると使っていないケースが多くあります。

ステップ3:「解約後にもう一度入るか」で判断します

迷った場合は「解約して、また必要になったら再加入する」という判断基準が有効です。多くのサービスは再加入が簡単にできます。解約を先送りにするコストは積み上がり続けます。

なお、定額動画配信ではなく好きなタイトルだけ借りたいという方には、ゲオの宅配DVDレンタルを都度利用する方法もあります。月額固定ではないため、使った分だけのコストで済みます。

![]()

空き駐車場を収入に変える方法——特Pの登録手順と収益の目安

固定費の見直しは「削る」だけではありません。「使っていない資産を収入に変える」という発想も有効です。自宅に空き駐車スペースがある場合、特Pに登録することで月5,000〜10,000円前後の副収入が見込めます。

特Pの登録手順

ステップ1:特Pのサイトで貸し出し登録をします

スマホから10〜15分程度で登録できます。必要なのは「駐車スペースの写真」「住所」「利用可能な時間帯の設定」の3点です。

ステップ2:周辺相場を参考に料金設定をします

特Pでは周辺の相場を確認しながら料金設定ができます。1時間100〜300円が一般的な目安ですが、立地・時間帯によって異なります。最初は相場の中間程度に設定し、予約状況を見ながら調整するのが安定した収益につながります。

ステップ3:掲載後は基本的に何もしません

掲載が完了した後は、予約が入れば自動で収益が積み上がります。初めての予約が入るまでに1〜2週間かかるケースが多いですが、その後は継続的に予約が入る状態になります。初期投資ゼロ・手間ゼロで始められる副収入として、検討する価値があります。

![]()

見直しを断念したこと・失敗したこと——正直に書きます

失敗:灯油ファンヒーターに切り替えたら光熱費が高くなりました

冬場の電気代を下げようと、エアコンから灯油ファンヒーターに切り替えました。

結果として、光熱費が増えました。

灯油代が予想以上にかかり、エアコン使用時より1万円近く増えた月もありました。「電気代を下げようとして燃料費が増えた」という結果です。現在は「エアコン+家族全員で1部屋に集まる」スタイルに戻しています。節約策として広く知られている方法でも、使い方・住環境によっては逆効果になるケースがあります。変更前に月額シミュレーションをしておくべきでした。

断念:電力会社の切り替え

電力会社の切り替えも検討しましたが、持ち家に移行して日が浅く、設備状況の把握が不十分だと判断して保留にしています。夏場は電気代が16,000〜19,000円になることもあり、いつかは対処したい課題です。

断念:太陽光パネルの導入

初期投資の回収期間を計算した結果、現段階では優先度が低いと判断しました。設備投資系の節約は「回収期間が何年か」を先に試算することが重要です。

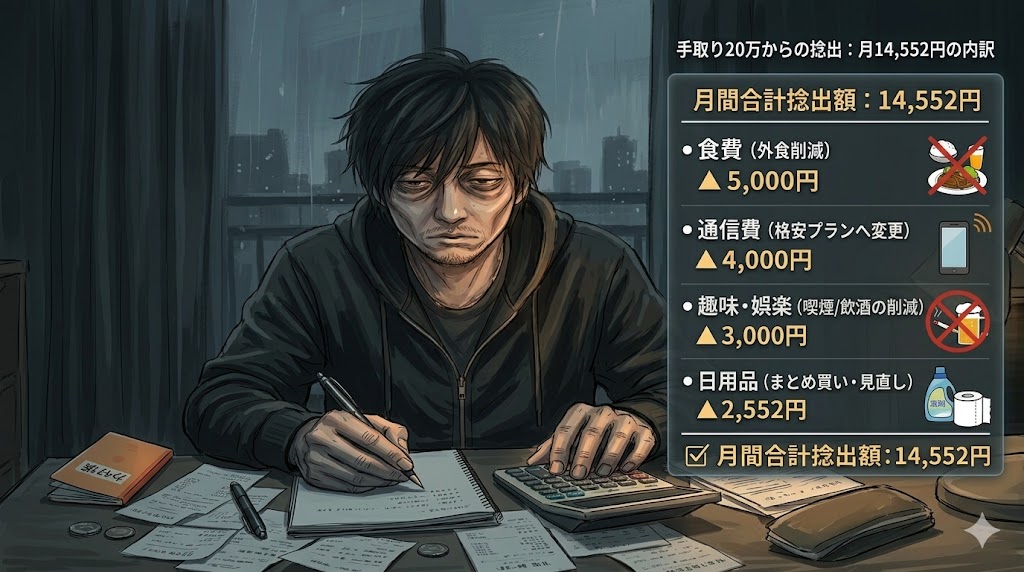

月14,552円改善の全内訳と、次に検討していること

今回の改善全内訳

| 項目 | 月間改善額 |

|---|---|

| 通信費(楽天モバイル+U-NEXT一本化) | +990円 |

| 自動車保険(インズウェブで乗り換え) | +1,833円 |

| 火災保険(インズウェブで見直し) | +1,000円 |

| ゲオ宅配レンタル解約 | +4,329円 |

| 特P(空き駐車場の副収入) | +6,400円 |

| 合計 | +14,552円 |

年間換算で174,624円の改善になります。

手取り20万・ローン7万2千円でも、動けば変わりました

今回の見直しで最も大きかったのは「放置コストの発見」でした。使っていないサービスに払い続けていた年間10万円以上の出費が、棚卸しをするまで「見えていなかった」のです。

固定費の見直しに完了はありません。生活環境が変わるたびに、半年〜1年に1度は棚卸しをする習慣をつけることが、長期的な家計改善につながります。

次のステップ:FP無料相談で家計設計を専門家の目線で整理します

保険のさらなる見直しや、3人目が生まれる前の教育費・家計設計については、FPへの無料相談を検討しています。自分の判断だけでは見落としが出やすい「保険の重複」「税制メリットの活用」「教育費の積み立て方」などを、専門家の視点で整理してもらえます。

FPカフェは完全無料でFPに相談できるサービスです。保険の見直しから家計設計まで、プロの視点でアドバイスをもらえます。

![]()

コメント