育休が終わって復職すると、家計の構造が大きく変わります。

育休中は育休給付金が主な収入源で、副業収益・ポイ活・節約の組み合わせで家計を維持していました。復職後は毎月の給与が戻り、副業収益も積み上がってきます。この「収入が増えた状態」で最も重要なのは、増えた収益をどこに配分するかの設計です。

私は3人の子どもを持つ40代パパです。暗号資産で最大115万円の含み損を抱えながらも、ブログ副業を育休中から継続してきました。復職後は給与+副業の二重収入構造が整い、教育費・老後資金・副業の再投資という3つの目的に対してどう配分するかを設計しました。

本記事では、その配分の考え方と具体的な設計方法を解説します。

復職後の収入構造の変化を整理します。

まず育休中と復職後の収入構造の違いを確認します。

| 項目 | 育休中 | 復職後 |

|---|---|---|

| 主な収入 | 育休給付金(手取りの約67%) | 給与(フル支給) |

| 副業収益 | 少額〜月数万円(成長中) | 育休中の資産が継続・成長 |

| 支出の変化 | 保育料なし・外食費少 | 保育料発生・交通費・外食増 |

| 税・社保 | 住民税の猶予・社保免除あり | フル負担に戻る |

復職後は給与が戻りますが、保育料・交通費・外食費などの支出も増加します。「給与が戻った=可処分所得が大幅増」ではなく、支出増加分を差し引いた実質的な増加分を正確に把握することが出発点です。

3人の子どもの教育費を試算しました。

配分設計の前に、目標金額を把握します。教育費は子どもの進路によって大きく変わりますが、一般的な試算として以下を参考にします。

| 進路パターン | 1人あたりの教育費総額(目安) |

|---|---|

| すべて公立(小〜大学) | 約800〜1,000万円 |

| 高校まで公立・大学のみ私立 | 約1,200〜1,400万円 |

| 中学から私立・大学も私立 | 約2,000〜2,500万円 |

子ども3人すべてが大学まで進学する場合、最低でも2,400〜4,200万円が必要になります。これを18〜22年かけて準備することになります。

1人あたり月1〜2万円を積み立てると10〜20年で120〜480万円が積み上がります。給与だけでこれを賄うことには限界があるため、副業収益を教育費の積み立てに充てることが有効な選択肢になります。

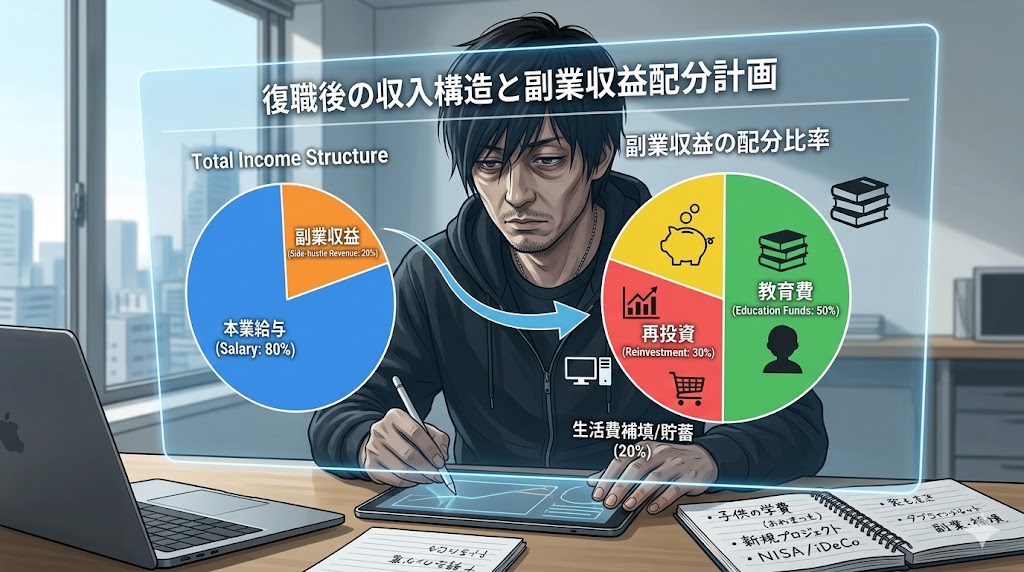

副業収益の配分設計の考え方

副業収益を「消費」「貯蓄・教育費」「再投資」の3つに分けて配分します。

配分の基本フレームワーク

| 配分先 | 割合の目安 | 内容 |

|---|---|---|

| 再投資(副業の維持・拡大) | 20〜30% | サーバー代・ツール費・書籍・学習費 |

| 教育費・老後資金の積み立て | 40〜50% | 新NISAへの積み立て・学資保険・貯蓄 |

| 生活費の補完・特別支出 | 20〜30% | 家族の外食・レジャー・緊急予備費 |

副業収益が月3万円の場合の具体的な配分例を示します。

| 配分先 | 金額 | 具体的な用途 |

|---|---|---|

| 再投資 | 6,000〜9,000円 | サーバー代・AIツール・書籍 |

| 新NISAへの積み立て | 12,000〜15,000円 | eMAXIS Slim S&P500など |

| 生活費補完・予備費 | 6,000〜9,000円 | 家族レジャー・突発的支出 |

副業収益が月5万円・10万円と増えた場合も、この比率を維持しながら各項目の金額を引き上げます。収益が増えるほど新NISAへの積み立て額が増え、教育費と老後資金の積み上がりが加速します。

給与と副業収益を組み合わせた家計の全体設計

給与と副業収益を別々に管理し、それぞれの役割を明確にします。

| 収入源 | 主な用途 | 考え方 |

|---|---|---|

| 給与 | 生活費・固定費・住宅ローン | 生活の基盤。毎月安定して出ていく支出をカバー |

| 副業収益 | 教育費積み立て・再投資・特別支出 | 余剰資金として扱う。生活費に組み込まない |

副業収益を生活費に組み込んでしまうと、副業収益が減った月に生活が圧迫されます。副業収益は「あれば使う・なくても生活は成り立つ」という位置づけを維持することが重要です。

口座を3つに分けて管理します。

給与口座と副業収益の受け取り口座を分けることで、配分管理が明確になります。

- 給与口座:生活費・固定費・住宅ローンの引き落とし専用

- 副業口座:アフィリエイト報酬の受け取り。月末に配分先に振り分ける

- 積み立て口座:新NISAの引き落とし・教育費の積み立て専用

口座を分けるだけで「副業収益がいくらあってどこに使ったか」が一目でわかるようになります。

副業収益の確定申告と税務管理

副業収益が年間20万円を超えると、確定申告が必要になります。復職後は給与所得と副業収益の両方を申告するため、帳簿の管理を日頃から行っておくことが重要です。

クラウド会計ソフトを活用すると、収入・支出の記録から確定申告書の作成まで自動化できます。副業収益が増えてきた段階で導入を検討することをおすすめします。

副業収益の確定申告について詳しくは、こちらの記事をあわせてご覧ください。

→ 育休中の確定申告・節税完全ガイド【給付金・医療費控除・副業収入2026】

FP(ファイナンシャルプランナー)への相談も有効な選択肢です。

教育費・老後資金・副業収益の配分設計は、家庭の状況によって最適解が異なります。住宅ローンの残高・子どもの年齢・配偶者の収入・保険の内容などを総合的に考慮する必要があります。

無料のFP相談を活用すると、自分の家庭に合った具体的な数字で配分設計を確認できます。「なんとなく副業収益を貯めている」状態から「目的別に配分された設計」へ移行するための第一歩として有効です。

復職後の家計再設計の全体については、こちらの記事で解説しています。

→ 復職後の家計再設計【40代パパ実践】給与+副業収益の配分と3人目教育費の備え方2026年版

復職後の副業継続ロードマップ全体はこちらから確認できます。

→ 【完全版】40代復職パパの副業継続ロードマップ2026|時間設計・ブログ副業・家計・キャリアの全4記事ガイド

まとめ:副業収益は「使う前に設計する」が重要です。

| 配分先 | 割合 | 月3万円の場合 |

|---|---|---|

| 再投資(副業の維持・拡大) | 20〜30% | 6,000〜9,000円 |

| 教育費・老後資金(新NISA等) | 40〜50% | 12,000〜15,000円 |

| 生活費補完・予備費 | 20〜30% | 6,000〜9,000円 |

副業収益が毎月確実に入ってくる状態になったとき、使い道を決めずにいると自然と生活費に吸収されます。「副業収益は教育費と老後資金の積み立てに充てる」という設計を先に決めることが、3人の子どもを持つ40代パパにとって最も重要な財務上の意思決定です。

まずは副業口座を1つ開設して、給与口座と分けるところから始めてみてください。それだけで副業収益の「見える化」が実現します。

コメント