自動車保険の更新案内が届くたびに、前年とほぼ同じ内容で更新し続けていませんか。

私は40代で育休を取得し、家計の棚卸しをする中ではじめて自動車保険の見直しに取り組みました。それまで8年間、同じ保険会社の代理店型に加入し続けていました。インズウェブの一括見積もりを使って複数社を比較した結果、補償内容はむしろ充実しながら年間22,000円の削減を達成しました。

この記事では、私が実際に行った自動車保険の見直し手順と、保険料の差が生まれる仕組みを解説します。

保険の見直し全体については生命保険の見直し2026【FP無料相談で月3,000円削減した40代パパの記録】、固定費削減の全体像は育休中の固定費削減ガイドもあわせてご覧ください。

自動車保険を毎年見直すべき理由【同じ補償でも保険会社によって料金は大きく変わります】

自動車保険は一度加入したら「更新するだけ」と思われがちです。しかし、以下の理由から毎年の見直しが家計防衛の重要な一手になります。

加入条件が毎年変わるため、最適な保険も変わります

自動車保険の料金は「等級」「年齢」「走行距離」「車の型式」「補償内容」の組み合わせで決まります。無事故で毎年等級が上がる、年齢が30代→40代に変わる、子どもが生まれて走行距離が減るなど、条件の変化が保険料に直結します。加入時に最も有利だった保険会社が、3年後も最適とは限りません。

ダイレクト型保険の台頭で価格競争が進んでいます

2000年代以降、ソニー損保・チューリッヒ・SBI損保などのダイレクト型(通販型)保険会社が市場に参入し、代理店型と比べて保険料が20〜40%安くなるケースが増えています。代理店や窓口での対応が必要なければ、ダイレクト型への切り替えで固定費を大幅に圧縮できます。

| 比較項目 | 代理店型(大手損保) | ダイレクト型(通販型) |

|---|---|---|

| 保険料の目安 | 年間5〜10万円台(車種・等級による) | 年間3〜7万円台(同条件で比較した場合) |

| 申込み方法 | 代理店・担当者を通じて手続き | ネット・電話で直接申込み |

| 事故対応 | 担当者が直接サポート | 24時間コールセンター+専任スタッフ |

| 補償の相談 | 代理店担当者に相談できる | 電話・チャットで対応 |

| 向いている人 | 対面サポートを重視する人 | 保険の知識があり自分で比較検討できる人 |

「対面サポートが必要かどうか」が乗り換えの判断軸になります。40代で運転歴が長く、保険の仕組みを理解している方であれば、ダイレクト型への切り替えで保険料を大幅に引き下げられる可能性があります。

一括見積もりサービスとは【1回の入力で最大20社以上を同時比較できます】

自動車保険の一括見積もりサービスとは、車の情報や希望する補償内容を1度入力するだけで、複数の保険会社から同時に見積もりを取り寄せられる無料サービスです。

個別に各社のウェブサイトで見積もりを取ると、同じ情報を何度も入力する手間がかかります。一括見積もりなら入力1回・所要10〜15分で複数社の保険料を横一列に比較できます。

| 一括見積もりの特徴 | 内容 |

|---|---|

| 利用料金 | 無料(保険会社から成果報酬を受け取るビジネスモデル) |

| 対応保険会社数 | 最大20社以上(インズウェブの場合) |

| 入力にかかる時間 | 10〜15分(車検証を手元に置くとスムーズ) |

| 結果の確認方法 | 各社からメール・電話で連絡が届く |

| 個人情報の扱い | 入力情報は見積もり依頼先の保険会社にのみ提供される |

インズウェブは国内最大級の自動車保険一括見積もりサービスです。主要なダイレクト型保険(ソニー損保・チューリッヒ・SBI損保・三井ダイレクト等)と大手代理店型を同時に比較できます。

![]()

インズウェブで一括見積もりを実施した手順【5ステップで完了しました】

実際に私がインズウェブで見積もりを取った手順を紹介します。車検証を手元に置いてから始めると、スムーズに入力できます。

STEP1:車検証を手元に準備します

入力には「車の型式」「初年度登録年月」「車台番号」が必要です。これらは車検証に記載されています。スマートフォンで車検証を撮影しておくと、入力中に確認しやすくなります。

STEP2:インズウェブで基本情報を入力します

車の情報(メーカー・型式・年式)、現在の保険の等級、運転者の年齢・性別、年間走行距離を入力します。現在加入している保険の等級は、保険証券または更新案内に記載されています。

STEP3:希望する補償内容を選択します

対人賠償・対物賠償・車両保険の有無、免責金額、特約(弁護士費用・ロードサービス等)を選択します。現在の保険と同等の補償内容で比較するのが、削減額を正確に把握するポイントです。

| 補償の種類 | 内容 | 推奨度 |

|---|---|---|

| 対人賠償(無制限) | 相手を死傷させた場合の賠償。無制限が必須 | 必須 |

| 対物賠償(無制限) | 相手の物を壊した場合の賠償。無制限が推奨 | 必須 |

| 自損事故傷害保険 | 自分が怪我をした場合の補償 | 推奨 |

| 車両保険 | 自分の車の修理費用。保険料への影響大 | 車の価値によって判断 |

| 弁護士費用特約 | 事故後の法的トラブルへの備え。年間1,500〜3,000円程度 | 推奨 |

STEP4:各社の見積もり結果を比較します

入力完了後、登録したメールアドレス宛てに各社から見積もり結果が届きます。見積もりは当日〜翌日にメールで通知される場合と、ウェブ上で即時表示される場合があります。保険料だけでなく、補償内容・ロードサービスの有無・事故対応の評判も合わせて確認します。

STEP5:最も条件のよい保険会社に申し込みます

比較後、最も納得できる保険会社のサイトから申し込みます。現在の保険の満了日の1〜2ヶ月前に手続きを進めると、切り替えがスムーズです。

保険料の差が生まれる5つのポイント【見直しで削減できる金額はここで決まります】

保険会社によって料金が大きく異なる理由は、リスク計算のアルゴリズムが各社で異なるためです。以下の5項目が保険料の差を生む主な要因です。

①等級(ノンフリート等級)

自動車保険は1〜20等級に分かれており、無事故で継続すると毎年1等級ずつ上がります。等級が上がるほど割引率が大きくなります。20等級では保険料が最大63%割引になる保険会社もあります。等級は保険会社を乗り換えても引き継ぐことができます。

②年間走行距離

走行距離が少ないほど事故リスクが低いとみなされ、保険料が安くなります。育休中や在宅ワーク中心の方は、実態に合わせた走行距離を申告することで保険料を適正化できます。年間走行距離は申告制で、3,000km・5,000km・10,000km・15,000km・無制限などの区分があります。

③車両保険の有無と免責金額

車両保険は保険料への影響が最も大きい項目です。車の時価が低い場合(中古車・購入から5年以上経過など)は、車両保険を外すか免責金額を高めに設定することで保険料を大幅に下げられます。私は車齢7年の中古車に乗っており、車両保険を外したことが削減の大きな要因になりました。

④運転者の年齢条件

「全年齢補償」「21歳以上」「26歳以上」「30歳以上」と区分があり、年齢条件を絞るほど保険料が安くなります。家族の中に若い運転者がいる場合は条件の制限に注意が必要ですが、40代以上の夫婦のみが運転する車であれば「30歳以上」の条件で十分です。

⑤代理店型からダイレクト型への切り替え

代理店型保険には代理店の手数料・人件費が含まれます。ダイレクト型はネット完結で中間コストを削減しているため、同等の補償でも20〜40%程度安くなるケースがあります。ただし事故対応はコールセンター経由になるため、対面サポートを必要としない方に向いています。

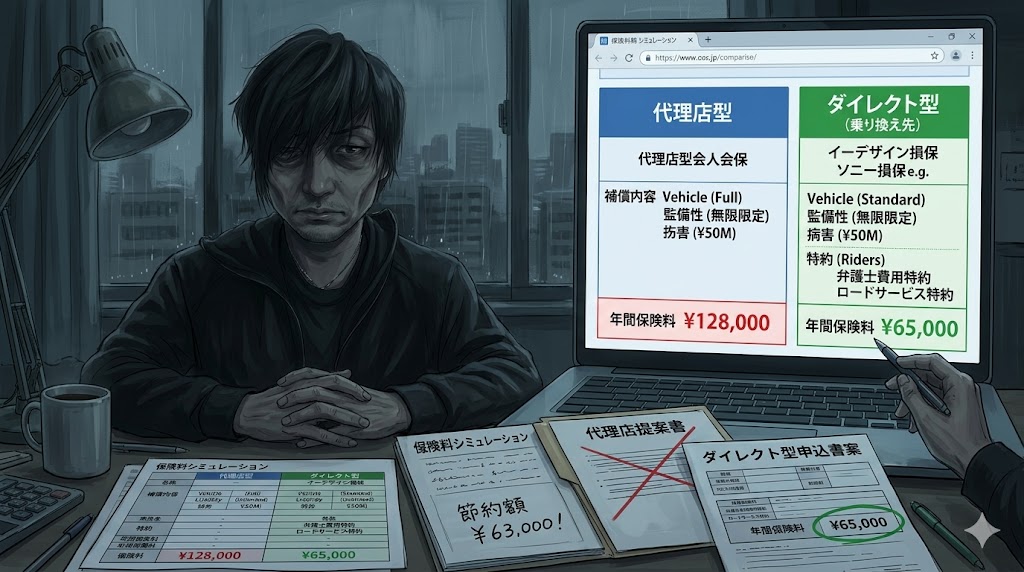

一括見積もりで年間22,000円の削減を達成した実例

私が実際にインズウェブで比較見積もりを取った結果と、乗り換え後の変化を記録します。

| 比較項目 | 乗り換え前(代理店型) | 乗り換え後(ダイレクト型) |

|---|---|---|

| 保険会社 | 大手損保(代理店経由) | ダイレクト型損保 |

| 等級 | 16等級 | 16等級(引き継ぎ) |

| 年間保険料 | 72,000円 | 50,000円 |

| 対人賠償 | 無制限 | 無制限 |

| 対物賠償 | 無制限 | 無制限 |

| 車両保険 | あり(免責5万円) | なし(車齢7年のため) |

| ロードサービス | 基本のみ | レッカー100km・宿泊費補助つき |

| 弁護士費用特約 | なし | あり(年間+1,500円) |

| 年間削減額 | — | 22,000円 |

車両保険を外した分だけリスクは増しますが、車齢7年・時価70万円程度の車に対して年間1万円超の車両保険料を払い続けるのは費用対効果が合いません。万が一の修理費用を「貯蓄でカバーできる金額か」を基準に判断しました。

乗り換えにかかった時間は、見積もり比較から申し込み完了まで合計約2時間です。この2時間で年間22,000円・10年間換算で220,000円の削減が確定しました。

![]()

よくある疑問(等級の引き継ぎ・中途解約・事故後の乗り換えについて)

保険会社を乗り換えると等級はどうなりますか?

等級は保険会社を変更しても引き継ぐことができます。乗り換え先の保険会社に「等級引き継ぎ」を申告するだけで手続きは完了します。現在の保険会社から「等級証明書」を取り寄せる必要はなく、現在の保険証券があれば申告できます。

更新月以外でも乗り換えは可能ですか?

可能です。ただし、注意点として「等級が上がるタイミング」が遅れます。 通常1年間無事故なら翌年1等級上がりますが、途中で乗り換えると、その時点からまた1年間のカウントが始まります。「あと3ヶ月で等級が上がる」というタイミングでの乗り換えは、数万円の割引チャンスを捨てることになり、大きな損失です。 最も賢いのは、現在の満了日に合わせた切り替えです。

事故を起こした後でも乗り換えは可能ですか?

乗り換え自体は可能ですが、事故後は等級が下がるため保険料が上昇します。また、事故後の等級を正直に申告せずに他社で加入しようとすると告知義務違反になります。事故後の乗り換えは、等級と保険料のバランスを慎重に確認してから判断してください。

ダイレクト型保険の事故対応に不安があります

主要なダイレクト型保険(ソニー損保・チューリッヒ・SBI損保など)は、24時間365日のコールセンターと専任の事故対応スタッフを整備しています。事故直後の初動対応・相手方との示談交渉・修理工場の手配まで、代理店型と同等のサポートを受けられます。各社の顧客満足度調査でも、ダイレクト型がトップ評価を得るケースが増えています。

一括見積もりサービスに登録すると電話が多くかかってきますか?

インズウェブでは見積もり結果はメールで届くことが多く、電話連絡の頻度は保険会社によって異なります。「電話希望なし」の選択肢がある保険会社もあります。登録メールアドレスを確認専用のアドレスにしておくと、管理がラクになります。

自動車保険と合わせて見直したい固定費【生命保険・火災保険も同じ方法で削減できます】

自動車保険の見直しで削減の手応えを感じたら、次のステップとして生命保険・火災保険の見直しも検討してください。

| 保険の種類 | 一括見積もりの方法 | 削減額の目安 |

|---|---|---|

| 自動車保険 | インズウェブ(本記事) | 年間1〜5万円 |

| 生命保険・医療保険 | FPへの無料相談で複数社を比較 | 月2,000〜10,000円 |

| 火災保険 | インズウェブ火災保険一括見積もり | 年間1〜3万円 |

生命保険・医療保険は商品の複雑さから一括見積もりではなく、FPへの無料相談が最も効率的な比較方法です。FPカフェでは複数の保険会社の商品を横断比較した上で、家族構成・収入・ライフプランに合った保険を提案してもらえます。

私は自動車保険の見直しと同時期にFPカフェで生命保険の相談をした結果、月3,000円の削減を達成しました。詳しくは生命保険の見直し2026【FP無料相談で月3,000円削減した40代パパの記録】をご覧ください。

![]()

まとめ:自動車保険の見直しは年間数万円の固定費削減につながります

自動車保険は「なんとなく毎年更新」から「毎年比較して最適な保険に乗り換える」習慣に変えるだけで、家計への貢献度が大きく変わります。

- 代理店型からダイレクト型への切り替えで年間20〜40%の削減が見込めます

- 等級・走行距離・車両保険の有無が保険料の差を最も左右する3大要因です

- インズウェブの一括見積もりなら入力1回・15分以内で複数社を横並び比較できます

- 等級は保険会社を変えても引き継げます。乗り換えのデメリットはほぼありません

- 自動車保険の見直しと合わせて、生命保険・火災保険も同時期に確認するのが効率的です

更新案内が届いたタイミングで、まず一括見積もりを1回試してみてください。「現在の保険が最安値」と確認できれば安心感につながり、「もっと安い選択肢がある」とわかれば即座に行動できます。

コメント